MP 936: tudo sobre a redução salarial e suspensão do contrato de trabalho

Nos últimos tempos, o Governo Federal vem realizando diversas mudanças trabalhistas em virtude do estado de calamidade pública decorrente do novo coronavírus (Covid-19). A mais recente delas foi a Medida Provisória 936/2020 (MP 936) publicada em 01 de abril, em edição extra do Diário Oficial da União.

Essa medida institui o Programa Emergencial de Manutenção do Emprego e da Renda, possibilita a redução proporcional da jornada e dos salários, além da suspensão temporária do contrato de trabalho. Alternativas que já eram bastante aguardadas pelos empregadores de todo País.

Acompanhe neste artigo os principais pontos trazidos pela MP 936 e tire todas as suas dúvidas.

Sobre o Programa Emergencial

O Programa Emergencial foi criado com o objetivo de preservar o emprego e a renda, garantir a continuidade das atividades laborais e empresariais e reduzir o impacto social decorrente das consequências do estado de calamidade pública e de emergência na saúde pública.

Medidas do Programa Emergencial

São medidas do programa:

- a redução proporcional da jornada e dos salários, de até 70%, com preservação da renda;

- a suspensão temporária do contrato de trabalho; e

- para ambas as medidas, será garantido pelo Governo, o pagamento do benefício emergencial de preservação do emprego e da renda.

Para quem se aplica?

- Todas as pessoas jurídicas, exceto os órgãos públicos e sociedades de economia mista;

- Todos os empregados com carteira assinada (inclusive aprendiz e regime parcial), independente do cumprimento de qualquer período aquisitivo, tempo de serviço e salário, exceto os que recebem benefício de prestação continuada do RGPS, seguro-desemprego e bolsa de qualificação profissional.

Requisitos para pagamento do benefício emergencial

- Acordo individual escrito e comunicação prévia ao empregado com, no mínimo, dois dias corridos de antecedência;

- Comunicado ao Sindicato da categoria sobre os acordos firmados, no prazo de até 10 dias, contado da celebração do acordo; e

- Comunicado ao Ministério da Economia sobre os acordos firmados, no prazo de 10 dias, contado da celebração do acordo (por meio da plataforma Empregador Web).

E se o empregador não cumprir os prazos?

Caso o empregador não comunique o Ministério da Economia dentro do prazo, ele ficará responsável pelo pagamento da remuneração anterior à redução da jornada/salário ou da suspensão do contrato de trabalho, inclusive dos respectivos encargos sociais, até quando a informação for prestada.

Atenção! A primeira parcela do benefício será paga ao empregado, com 30 dias, contado da celebração do acordo, e conforme a data em que a informação tenha sido efetivamente prestada ao Ministério da Economia.

Redução de jornada de trabalho e de salários

A MP 936 trouxe a possibilidade do empregador adotar a redução proporcional da jornada e do salário, de acordo com as seguintes condições:

- Prazo de no máximo 90 dias, ou seja, pode ser em contrato único ou fracionado, desde que siga o limite máximo;

- Manutenção do salário-hora;

- Acordo individual escrito e comunicação prévia ao empregado com, no mínimo, dois dias corridos de antecedência;

- Estabilidade no emprego durante o período acordado e após o restabelecimento da jornada/salário.

Redução de 25%

- Acordo individual ou negociação coletiva com todos os empregados, independente da faixa salarial;

- Benefício emergencial de 25% sobre a base de cálculo do seguro-desemprego.

Redução de 50% ou 70%

Acordo individual com empregados que ganham até R$ 3.135,00, ou, que possuam nível superior e recebam salário mensal a partir de R$ 12.202,12;

Acordo coletivo com empregados que ganham acima de R$ 3.135,00 ou abaixo de R$ 12.202,12;

Benefício emergencial no mesmo percentual da redução (50% ou 70%) sobre a base de cálculo do seguro-desemprego.

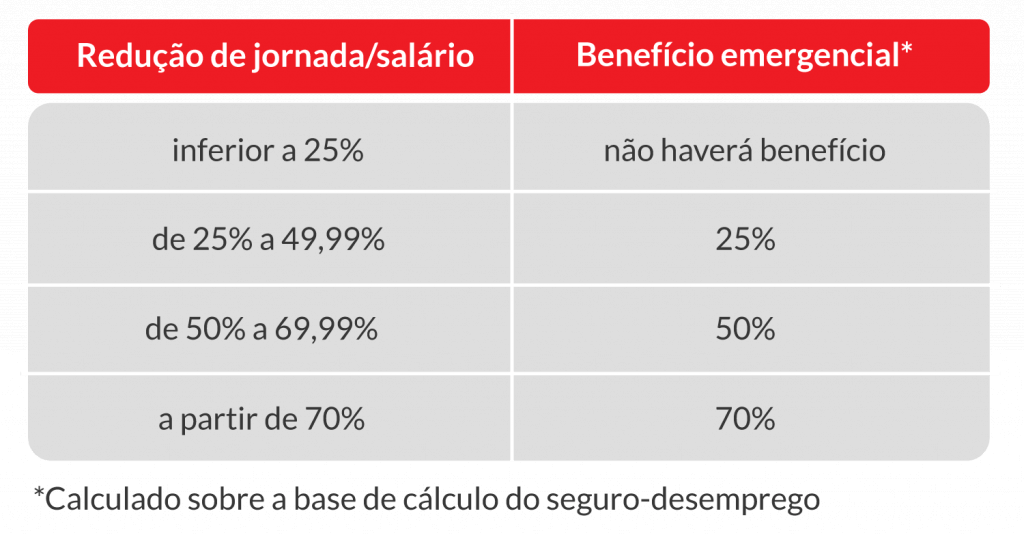

Redução de outros percentuais

A convenção ou acordo coletivo poderão estabelecer outros percentuais de redução de jornada e de salário. No entanto, o benefício será pago da seguinte forma:

Como calcular a redução da jornada/salário?

Para exemplificar o cálculo, considere o seguinte exemplo:

Suponha que Maria tem uma jornada de 200 horas mensais e que o seu salário é R$ 3.000,00. Pelo acordo individual ficou estabelecida uma redução de jornada/salário de 25%. Como ficará o seu salário a partir de agora?

Bom, o primeiro passo será calcular o salário hora, pois como vimos este deverá ser mantido.

R$ 3.000,00/ 200 horas = R$ 15,00 (salário-hora)

Como a redução foi de 25%, significa que a jornada passou a ser de 150 horas mensais. Logo, teremos o seguinte salário:

R$ 15,00 * 150 horas = R$ 2.250,00

Como fica o pagamento do benefício emergencial?

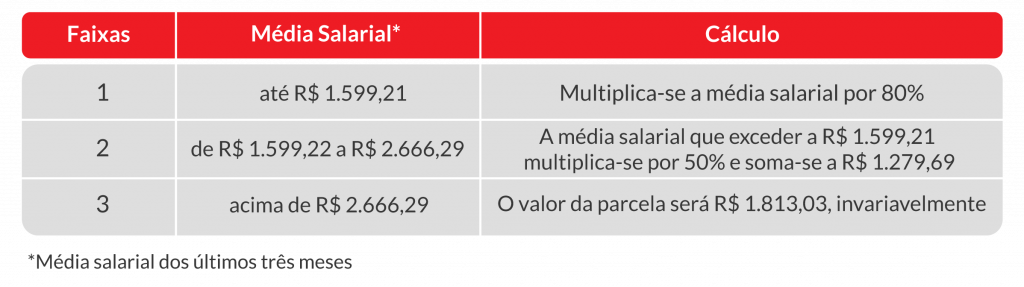

O benefício emergencial será calculado com base no valor do seguro-desemprego que o trabalhador teria direito caso fosse demitido. Este valor, por sua vez, é calculado conforme a seguinte tabela:

Considerando o exemplo anterior, vamos supor que a média salarial da Maria também foi de R$ 3.000,00. Esse valor se encaixa na terceira faixa da tabela, logo, a base de cálculo do seu seguro-desemprego seria de R$ 1.813,03.

Como a redução foi de 25%, o benefício emergencial devido pelo Governo será de:

R$ 1.813,03 * 25% = R$ 453,26

Assim, após a redução da jornada/salário, Maria receberá:

Comparando o seu salário anterior com o atual, Maria teve uma redução de R$ 296,74, ou seja, 9,89% em termos percentuais.

Empregado intermitente tem direito ao benefício emergencial?

Sim, de acordo com o art. 18 da MP 936, o empregado com contrato de trabalho intermitente terá direito ao benefício emergencial mensal fixo no valor de R$ 600,00, pelo período de 3 meses.

Como será o pagamento do benefício emergencial para empregados com mais de um vínculo empregatício?

O empregado poderá receber cumulativamente o benefício emergencial para cada vínculo com redução proporcional da jornada/salário ou com suspensão do contrato de trabalho, exceto o intermitente, que terá direito a um benefício mensal fixo de R$ 600,00.

Se o empregado vier a ser demitido ele perde o seguro-desemprego?

Não, o recebimento do benefício emergencial não impede a concessão e não altera o valor do seguro-desemprego, logo, se o empregado for demitido ele ainda terá direito ao seguro-desemprego, desde que sejam cumpridos os requisitos previsto na legislação (Lei nº 7.998/1990).

Suspensão temporária do contrato de trabalho

Outra alternativa trazida pela MP 936, é a suspensão do contrato de trabalho pelo prazo máximo de 60 dias, podendo ser fracionado em 2 períodos de 30 dias cada: Os requisitos são:

- O empregado não poderá prestar nenhum tipo de serviço ao empregador;

- Todos os benefícios concedidos ao empregado devem ser mantidos;

- Acordo individual escrito e comunicação prévia ao empregado com, no mínimo, dois dias corridos de antecedência;

- Estabilidade no emprego durante o período acordado e após o encerramento da suspensão temporária do contrato de trabalho;

- Acordo individual ou negociação coletiva com empregados que ganham até R$ 3.135,00, ou, que possuam nível superior e recebam salário mensal a partir de R$ 12.202,12;

- Convenção ou acordo coletivo com empregados que ganham acima de R$ 3.135,00 ou abaixo de R$ 12.202,12.

Ajuda compensatória

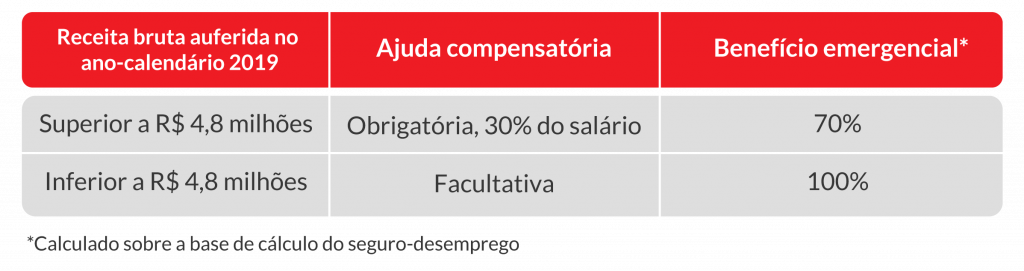

A MP também estabelece o pagamento de uma ajuda compensatória de acordo com a receita bruta auferida pela empresa:

A ajuda compensatória poderá ser paga de forma facultativa, pelo empregador, mediante valor definido em acordo individual ou em negociação coletiva.

Havendo o pagamento, a ajuda compensatória:

- não integrará o salário do empregado;

- terá natureza indenizatória (não integra base de cálculo do INSS, FGTS, IRRF e demais encargos incidentes sobre a folha); e

- é dedutível no IRPJ e CSLL de empresas tributadas pelo Lucro Real.

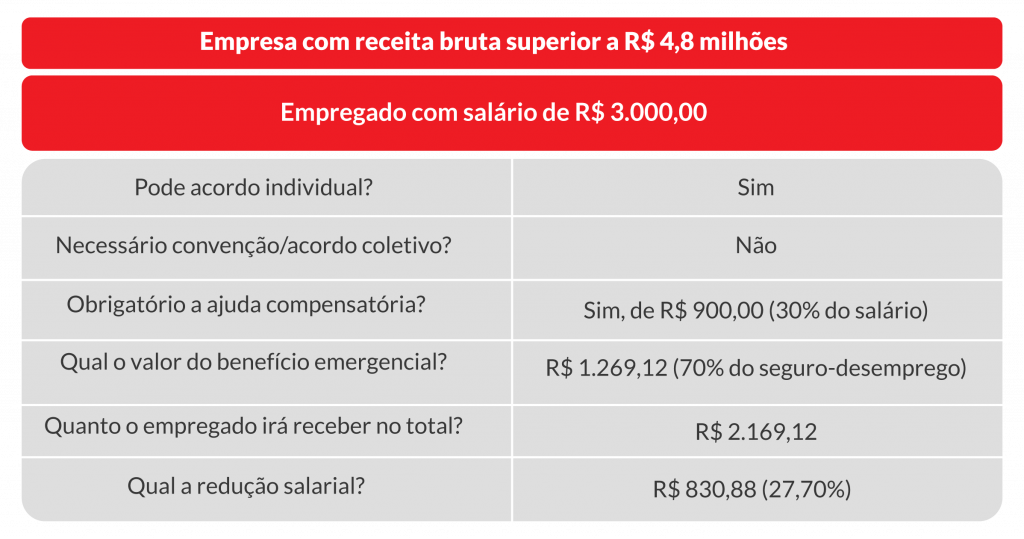

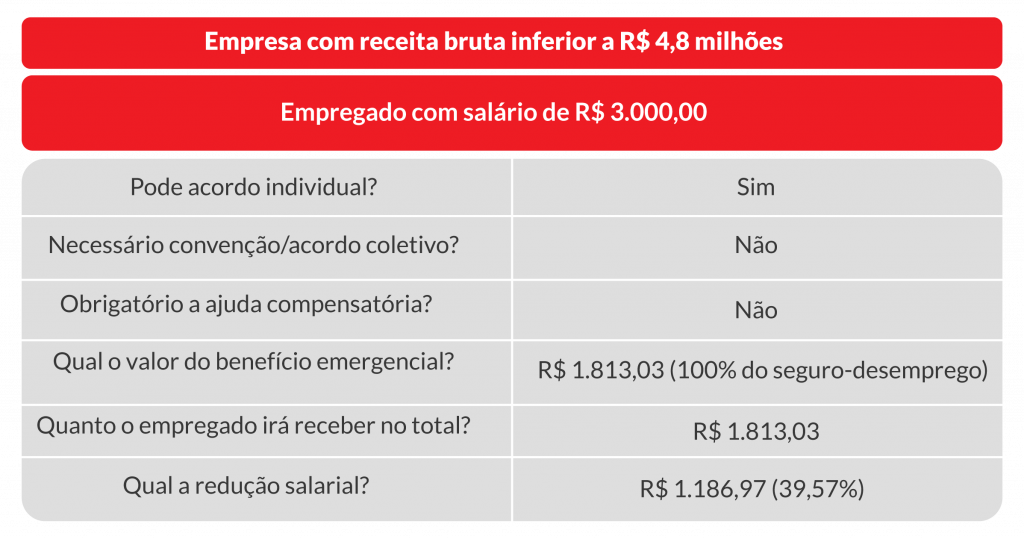

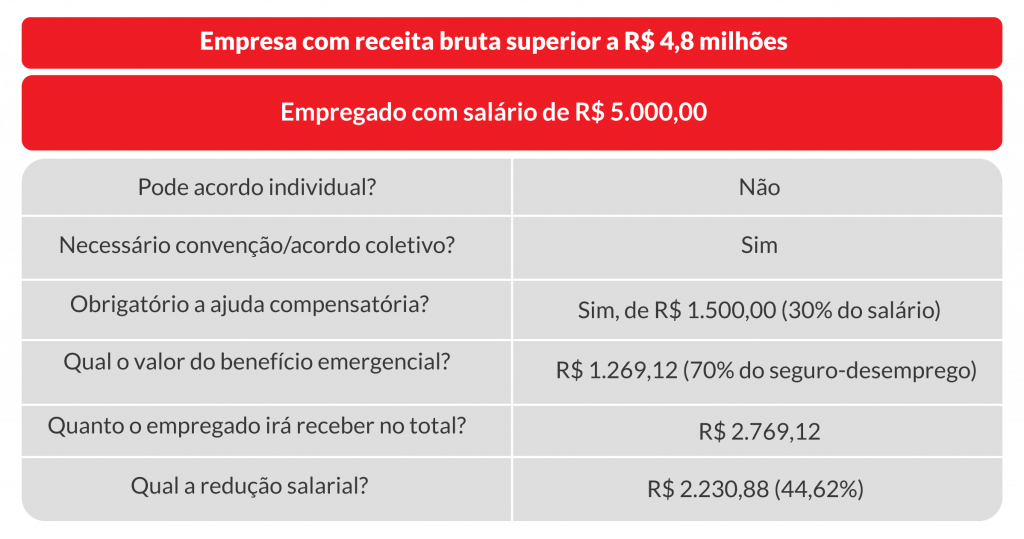

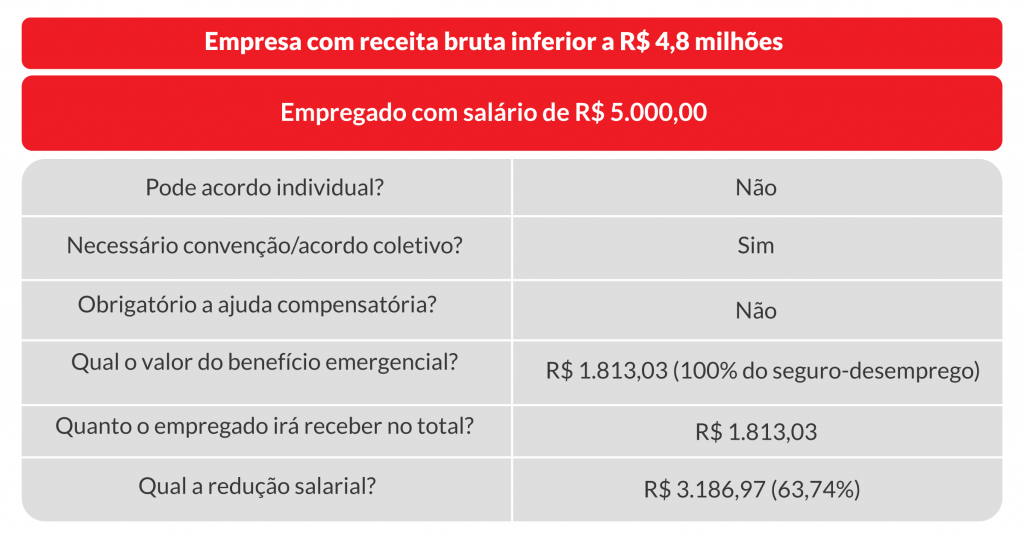

Simulação da suspensão do contrato de trabalho

Para simular a suspensão do contrato de trabalho, vejamos alguns exemplos:

Posso reduzir a jornada/salário e logo em seguida suspender o empregado?

Sim, desde que a soma dos períodos no total não ultrapasse 90 dias. Neste caso, a empresa pode, por exemplo, optar pela suspensão do contrato de trabalho por 60 dias e pela redução da jornada/salário por 30 dias.

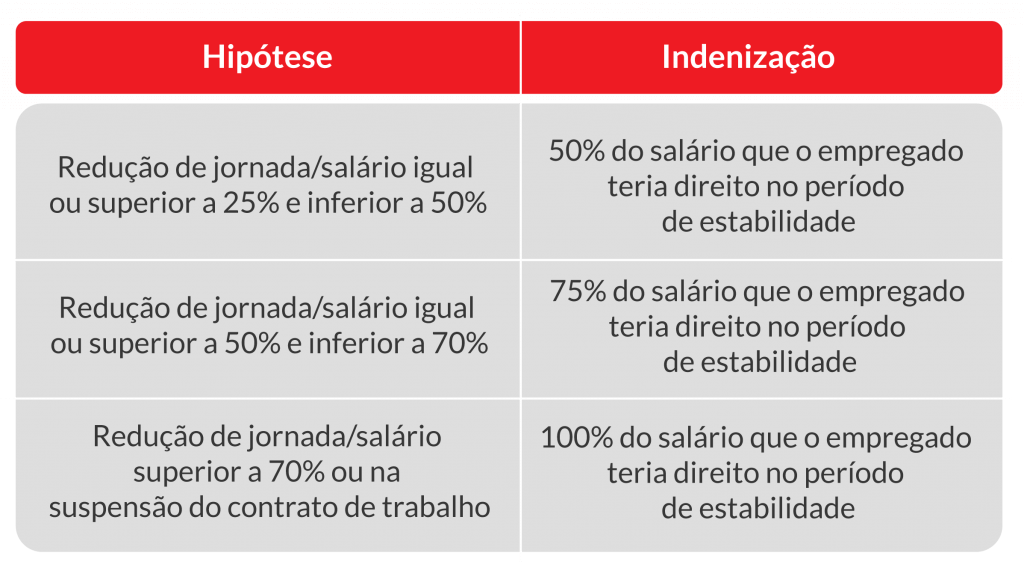

O empregado pode ser demitido durante o período de redução de jornada/salário ou suspensão do contrato de trabalho?

De acordo com a MP o empregado terá direito a garantia provisória no emprego (estabilidade), durante o período acordado e após o restabelecimento da jornada/salário ou do encerramento da suspensão do contrato de trabalho. No entanto, caso a dispensa sem justa causa ocorra, o empregador estará sujeito ao pagamento, além das verbas rescisórias, à seguinte indenização:

Vale destacar ainda que a indenização não será aplicada nas hipóteses de dispensa a pedido ou por justa causa do empregado.

Benefício Emergencial x Auxílio Emergencial

É importante que você saiba distinguir o benefício emergencial do auxílio emergencial, apesar de terem nomes parecidos, esses dois projetos possuem objetivos diferentes.

O primeiro, como vimos, trata-se de uma prestação mensal, paga pelo Governo, para empregados que tiverem redução de jornada/salário ou suspensão temporária do contrato de trabalho.

Já o auxílio emergencial, é destinado à trabalhadores informais, microempreendedores (MEI), autônomos e desempregados.

Como será feito o pagamento do benefício emergencial pelo Governo?

O depósito será feito na conta bancária do trabalhador, conforme os dados que foram transmitidos pela empresa através da plataforma Empregador Web.

Como o empregado pode acompanhar o benefício emergencial?

Para acompanhar o pagamento do benefício emergencial, será necessário:

- Acessar o Portal de Serviços ou o aplicativo Carteira de Trabalho Digital;

- Realizar o cadastro e autenticação nesses canais por meio de login único GOV.BR;

- Por fim, basta consultar a situação de processamento do benefício emergencial.

Para mais informações acesse o manual de login único GOV.BR.

Atividades essenciais

A MP trata ainda que a redução de jornada/salário ou a suspensão do contrato de trabalho, quando adotadas, deverão resguardar o exercício e funcionamento dos serviços públicos e das atividades essenciais de que tratam a Lei nº 7.783/1989, e a Lei nº 13.979/2020.

De acordo com o art. 10 da Lei nº 7.783/1989, são considerados serviços ou atividades essenciais:

- tratamento e abastecimento de água;

- produção e distribuição de energia elétrica, gás e combustíveis;

- assistência médica e hospitalar;

- distribuição e comercialização de medicamentos e alimentos;

- funerários;

- transporte coletivo;

- captação e tratamento de esgoto e lixo;

- telecomunicações;

- guarda, uso e controle de substâncias radioativas, equipamentos e materiais nucleares;

- processamento de dados ligados a serviços essenciais;

- controle de tráfego aéreo e navegação aérea;

- compensação bancária;

- atividades médico-periciais relacionadas com o regime geral de previdência social e a assistência social;

- atividades médico-periciais relacionadas com a caracterização do impedimento físico, mental, intelectual ou sensorial da pessoa com deficiência, por meio da integração de equipes multiprofissionais e interdisciplinares, para fins de reconhecimento de direitos previstos em lei, em especial na Lei nº 13.146, de 6 de julho de 2015 (Estatuto da Pessoa com Deficiência);

- outras prestações médico-periciais da carreira de Perito Médico Federal indispensáveis ao atendimento das

- necessidades inadiáveis da comunidade; e

- atividades portuárias.

Restabelecimento da jornada/salário e do contrato de trabalho

De acordo com a MP, a jornada/salário anterior e o contrato de trabalho serão restabelecidos no prazo de 2 dias corridos, contado:

- do encerramento do estado de calamidade pública;

- da data estabelecida no acordo individual como termo de encerramento do período de redução/suspensão pactuado; ou

- da data de comunicação do empregador que informe ao empregado sobre a decisão de antecipar o fim do período de redução/suspensão pactuado.

Outras disposições trazidas pela MP

A MP também autoriza o empregado, durante o período de suspensão do contrato de trabalho, recolher o INSS para o RGPS na qualidade de segurado facultativo.

Isso porque, durante esse período, o empregado não receberá salário e a empresa ficará desobrigada de recolher o INSS, logo, esse tempo não irá contar para a sua aposentadoria. Assim, para manter-se segurado, o empregado deverá recolher o INSS de forma facultativa.

Além disso, qualquer curso ou programa de qualificação profissional, de que trata o art. 476 da CLT, poderá ser oferecido pelo empregador exclusivamente na modalidade não presencial, e terá duração não inferior a um mês e nem superior a três meses.

Poderão também ser utilizados meios eletrônicos para atendimento dos requisitos formais das convenções coletivas (previstos no Título VI da CLT), inclusive para convocação, deliberação, decisão, formalização e publicidade de convenção ou de acordo coletivo de trabalho. Também ficam reduzidos pela metade os prazos previstos no referido título.

As convenções ou os acordos coletivos de trabalho celebrados anteriormente poderão ser renegociados para adequação de seus termos, no prazo de 10 dias corridos, a contar da publicação da MP 936 (01.04.2020).

Por fim, a MP 936/2020 trata que as disposições trazidas no Capítulo VII da MP 927/2020, não autoriza o descumprimento das normas regulamentadoras de segurança e saúde no trabalho pelo empregador, aplicando-se as ressalvas previstas apenas em hipóteses excepcionadas.

Penalidades

Caso sejam constatadas irregularidades pela Auditoria Fiscal do Trabalho quanto aos acordos de redução de jornada/salário ou de suspensão temporária do contrato de trabalho, previstos pela MP, a empresa estará sujeita à multa prevista no art. 25 da Lei nº Lei nº 7.998/1990.

Segundo essa lei as infrações acarretam a aplicação da multa prevista no inciso I do caput do art. 634-A da CLT:

I – para as infrações sujeitas a multa de natureza variável, observado o porte econômico do infrator, serão aplicados os seguintes valores:

- de R$ 1.000,00 R$ 10.000,00, para as infrações de natureza leve;

- de R$ 2.000,00 a R$ 20.000,00, para as infrações de natureza média;

- de R$ 5.000,00 a R$ 50.000,00, para as infrações de natureza grave; e

- de R$ 10.000,00 a R$ 100.000,00, para as infrações de natureza gravíssima.

Bem, essas foram as mudanças trazidas pela MP 936. Espero que eu tenha conseguido tirar suas dúvidas! E se você gostou deste artigo, não deixe de compartilhá-lo em suas redes sociais para que mais pessoas fiquem por dentro do assunto.

Fonte: Blog Fortes Tecnologia

The post MP 936: tudo sobre a redução salarial e suspensão do contrato de trabalho appeared first on GBA.