Terceiro Setor e a Arquitetura jurídica das Entidades Religiosas

Artigo Rodrigo Mendes Pereira

Você sabe o que são as entidades do terceiro setor e como as organizações religiosas se enquadram nesse cenário? No artigo do Rodrigo Mendes Pereira, exploramos o conceito de terceiro setor, a natureza jurídica dessas entidades e como elas contribuem para a sociedade com suas atividades religiosas e beneficentes.

👉 Confira o artigo completo.

TERCEIRO SETOR E A ARQUITETURA JURÍDICA DAS ENTIDADES RELIGIOSAS: “organização religiosa” e/ou “associação”.

Rodrigo Mendes Pereira

Consultor e advogado graduado em direito pela USP, doutor em serviço social pela PUC-SP, mestre em ciências da religião com ênfase em terceiro setor pela PUC-SP, especialista no MBA Gestão e Empreendedorismo Social pela FIA/USP, com diversos cursos de extensões em terceiro setor, projetos sociais e políticas sociais pela EAESP/FGV, pelo CEDEPE/PUC-SP e por outras instituições.

SUMÁRIO:

I - ALINHAMENTO CONCEITUAL DO TERCEIRO SETOR E DAS ENTIDADES RELIGIOSAS. . . . . . . . . . . . 02

II - CARACTERIZAÇÕES DAS “ASSOCIAÇÕES” E DAS “ORGANIZAÇÕES RELIGIOSAS” E CENÁRIO QUE IMPACTA NA NATUREZA E ARQUITETURA JURÍDICA DAS ENTIDADES RELIGIOSAS. . . . . . . . . . 10

III - MODELO DE ARQUITETURA JURÍDICA DE UMA ENTIDADE RELIGIOSA, PERSONIFICADA NO ÂMBITO CIVIL POR UMA ORGANIZAÇÃO RELIGIOSA E POR UMA ASSOCIAÇÃO DE CARÁTER RELIGIOSO E BENEFICENTE, GESTORA PARCEIRA E “CONTROLADORA” DE ASSOCIAÇÕES BENEFICENTES. . . . 18

REFERÊNCIAS BIBLIOGRÁFICAS. . . . . . . . . 30

ANEXO – ORGANIZAÇÃO RELIGIOSA OU ASSOCIAÇÃO RELIGIOSA: ARGUMENTAÇÃO EM FACE DE DECISÃO RESTRITIVA DA

CORREGEDORIA GERAL DE JUSTIÇA DO ESTADO DE SÃO PAULO. . . . 32

NOTAS. . . . . . . . . . . . .35

Artigo redigido em outubro de 2024

I - ALINHAMENTO CONCEITUAL DO TERCEIRO SETOR E DAS ENTIDADES RELIGIOSAS.

Neste primeiro item desenvolveremos aspectos relativos ao:

a) perfil das organizações da sociedade civil que integram o denominado terceiro setor, inclusive sobre os “tipos de organizações” que compõem a finalidade religiosa;

b) opção pela qual adotamos o termo genérico “entidades religiosas”;

c) questões preliminares sobre a natureza jurídica de “associação” e “organização religiosa”;

d) considerações sobre as finalidades religiosas e sociais / beneficentes das entidades religiosas, inclusive considerando que a finalidade religiosa não se vincula exclusivamente à natureza jurídica “organização religiosa”;

e) marcos constitucionais que fundamentam a liberdade religiosa e de associação, inclusive considerando aspectos referentes à imunidade tributária das finalidades e atividades religiosas e das sociais / beneficentes;

f) religiões ou tradições religiosas no Brasil, definição de religião, compreensão da secularização e motivações ético-religiosas no terceiro setor.

A expressão “terceiro setor” é utilizada para identificar as atividades da sociedade civil que não se enquadram na categoria das atividades estatais - primeiro setor, representado por entes e órgãos da administração pública - ou das atividades de mercado - segundo setor, representado pelas sociedades empresariais com finalidade lucrativa.

Sobre a entidades ou organizações que compõem o terceiro setor, e já indicando a expressão que atualmente as identifica, assim como a natureza jurídica por elas adotada e aspectos de suas finalidades, apoiamo-nos na publicação “Marco Regulatório das Organizações da Sociedade Civil: a construção da agenda no governo federal – 2011 a 2014”, do Governo Federal, elaborada no contexto do processo de construção do texto da Lei 13.019/2014, conhecida como Marco Regulatório das Organizações da Sociedade Civil (MROSC), que estabelece um novo regime jurídico das parcerias, de mútua cooperação e para a consecução de finalidades de interesse público e recíproco, entre a administração pública e as organizações da sociedade civil (OSCs), por meio de novos instrumentos jurídicos: os termos de fomento e de colaboração e os acordos de cooperação:

As organizações da sociedade civil (OSCs) no Brasil têm como atributos: serem de natureza privada, sem fins lucrativos, legal e voluntariamente constituídas e administradas. Do ponto de vista da natureza jurídica e nos termos do que determina o Código Civil brasileiro, as OSCs assumem no Brasil as figuras de associações, fundações e organizações religiosas. Entre as figuras jurídicas citadas, a maior parte das OSCs enquadra-se nas formas societárias de associação e fundação. As associações são constituídas pela união de pessoas que se organizam para determinados fins, que podem ser voltados à coletividade, como as que promovem os direitos das pessoas com deficiência, ou ser de benefício mútuo e se restringir a um grupo seleto e homogêneo de associados, destinados, por exemplo, à recreação, como é o caso dos clubes.

A fundação, por sua vez, é definida pela destinação de seu patrimônio. Seu momento de criação coincide com a dotação de bens destinados a cumprir uma finalidade social, de acordo com a vontade de seus instituidores, que determinam também as formas como esse patrimônio será administrado. As fundações privadas podem ser instituídas pelo patrimônio de indivíduos ou de empresas. (...)

(...)As organizações religiosas, também consideradas nesta delimitação das OSCs, conquistaram uma figura jurídica própria a partir da Lei nº 10.825/2003, que alterou o Código Civil e incluiu um novo tipo societário. Não foram todas as associações de origem religiosa que adotaram essa nova figura; muitas ainda estão por adotar a nova forma para melhor organizar e separar as suas ações. Sabe-se que igrejas possuem forte e histórica presença na prestação de serviços públicos, sobretudo nas áreas de educação, saúde e assistência social, sendo que, de modo geral, a prestação de serviços é realizada por associações criadas para essas finalidades específicas e, portanto, independentes de atividades confessionais. (BRASIL, 2015, p. 45 - 46; grifamos)

Também a referida publicação - isto se torna relevante, na medida em que a Lei 13.019/2014 introduziu em nosso ordenamento jurídico o termo organização da sociedade civil, com a sigla OSCs – existem esclarecimentos sobre os motivos pelos quais ele substituiu o termo organização não governamental, com a sigla ONG, até então utilizado para se referir às organizações que integram o terceiro setor, e que possuem a natureza jurídica de associação, fundação privada e organização religiosa:

A adoção do termo é uma opção que reforça o caráter afirmativo de protagonismo e de iniciativa própria da sociedade. O termo (...) tem sido disseminado pelo governo federal e por diversas organizações nacionais e internacionais (...), com a intenção ética e política de reafirmar o caráter autônomo, a finalidade pública e a voz própria da sociedade civil organizada O termo OSC evita, ao mesmo tempo, uma abordagem de negação sugerida pela expressão “organização não governamental” (ONG), que se mostra insuficiente nos dias atuais. Isso porque, em vez de identificar as entidades como não integrantes do governo, afirma sua identidade a partir de sua origem em uma sociedade civil ativa e pulsante. (BRASIL, 2015, p. 27 - 28; grifamos)

Já nossa opção de utilizar de forma genérica a expressão “entidades religiosas”, independentemente da natureza jurídica da organização, liga-se às disposições constitucionais garantidoras da liberdade religiosa, em especial da nova redação da alínea “b”, do inciso VI, do art. 150 da Constituição Federal (CF), efetivada pela Emenda Constitucional (EC) 132/23 que instituiu a recente reforma tributária.

Ao tratar da imunidade de impostos sobre o patrimônio, renda ou serviços, a EC 123/23 incluiu o termo “entidades religiosas”, mantendo também a anterior expressão “templos de qualquer culto”. Ainda, a expressa disposição constitucional incluída pela reforma tributária referente à não incidência de impostos sobre as transmissões “causa mortis” e as doações para as instituições sem fins lucrativos com finalidade de relevância pública e social, também usa em sua redação o termo “entidades religiosas”, ao incluir as organizações assistenciais e beneficentes de entidades religiosas (inciso VII, §1º, do art. 155 da CF).

Elucidamos, que antes da reforma tributária optávamos por utilizar em nossos textos o termo genérico “instituições religiosas”, também para não confundir e diferenciar da natureza jurídica da entidade / instituição que, como detalharemos oportunamente, em regra configura-se como associação ou organização religiosa.

Neste contexto, enfatizamos que existem expressas disposições em nossa Constituição Federal (CF) para garantir e proteger a liberdade religiosa e consequentemente a liberdade de constituição e funcionamento das entidades religiosas - e liberdade de desenvolver suas finalidades -, com abrangência para todas as religiões ou tradições religiosas. Destacamos as seguintes normas constitucionais pertinentes:

a) “é inviolável a liberdade de consciência e de crença, sendo assegurado o livre exercício dos cultos religiosos e garantida, na forma da lei, a proteção aos locais de culto e a suas liturgias" (art. 5º, VI);

b) “é assegurada, nos termos da lei, a prestação de assistência religiosa nas entidades civis e militares de internação coletiva" (art. 5º, VII);

c) “ninguém será privado de direitos por motivo de crença religiosa ou de convicção filosófica ou política, salvo se as invocar para eximir-se de obrigação legal a todos imposta e recusar-se a cumprir prestação alternativa, fixada em lei" (art. 5º, VIII);

d) “é vedado à União, aos Estados, ao Distrito Federal e aos Municípios: (..) estabelecer cultos religiosos ou igrejas, subvencioná-los, embaraçar-lhes o funcionamento ou manter com eles ou seus representantes relações de dependência ou aliança, ressalvada, na forma da lei, a colaboração de interesse público” (art. 19, I);

e) “(...) é vedado à União, aos Estados, ao Distrito Federal e aos Municípios (...) instituir impostos sobre: (...) entidades religiosas e templos de qualquer culto, inclusive suas organizações assistenciais e beneficentes (...) as vedações expressas no inciso VI, alíneas "b" e "c", compreendem somente o patrimônio, a renda e os serviços, relacionados com as finalidades essenciais das entidades nelas mencionadas” (art. 150, VI, “b”, § 4º).

A seguir, e antecipando alguns aspectos que serão oportunamente detalhados, indicaremos normas relativas à liberdade de associação e de sua criação e funcionamento e à imunidade das atividades no campo social, uma vez que várias entidades religiosas, em decorrência de seus princípios e valores ético-religiosos, possuem e desenvolvem além de finalidades e atividades religiosas, também finalidades e atividades no campo social, especialmente beneficentes de assistência social nas áreas da assistência social, educação e/ou saúde.

Também levamos em conta, que entidades religiosas, além de adotarem a natureza jurídica “organização religiosa”, adotam a natureza jurídica de “associação”, ou mesmo, conforme sua opção de arquitetura jurídica, configuram-se pelas 2 (duas) naturezas jurídicas, ou seja: 1ª) para as finalidades e atividades religiosas assumem a natureza jurídica de “organização religiosa”, que passa a personificar juridicamente a entidade religiosa; 2ª) para as atividades no campo social adotam a natureza jurídica de “associação”, que podem também representar a personalidade jurídica civil da entidade religiosa ou apenas representar entidades ou organizações da sociedade civil instituídas e/ou “controladas” pela entidade religiosa para o desenvolvimento das finalidades e atividades no campo social - beneficentes de assistência social, de solidariedade social, de promoção humana etc.:

a) “ é plena a liberdade de associação para fins lícitos, vedada a de caráter paramilitar" (art. 5º, XVII);

b) “a criação de associações e, na forma da lei, a de cooperativas independem de autorização, sendo vedada a interferência estatal em seu funcionamento" (art. 5º, XVIII);

c) “as associações só poderão ser compulsoriamente dissolvidas ou ter suas atividades suspensas por decisão judicial, exigindo-se, no primeiro caso, o trânsito em julgado" (art. 5º, XIX);

d) “ninguém poderá ser compelido a associar-se ou a permanecer associado” (art. 5º, XX);

e) “(...) é vedado à União, aos Estados, ao Distrito Federal e aos Municípios (...) instituir impostos sobre: (...) patrimônio, renda ou serviços dos partidos políticos, inclusive suas fundações, das entidades sindicais dos trabalhadores, das instituições de educação e de assistência social, sem fins lucrativos, atendidos os requisitos da lei (...) as vedações expressas no inciso VI, alíneas "b" e "c", compreendem somente o patrimônio, a renda e os serviços, relacionados com as finalidades essenciais das entidades nelas mencionadas” (art. 150, VI, ”c”, § 4º) – a doutrina e a jurisprudência também incluem as instituições de saúde;

f) “compete aos Estados e ao Distrito Federal instituir impostos sobre: I - transmissão causa mortis e doação, de quaisquer bens ou direitos (...) o imposto previsto no inciso I: (...) não incidirá sobre as transmissões e as doações para as instituições sem fins lucrativos com finalidade de relevância pública e social, inclusive as organizações assistenciais e beneficentes de entidades religiosas e institutos científicos e tecnológicos, e por elas realizadas na consecução dos seus objetivos sociais, observadas as condições estabelecidas em lei complementar” (art. 155, §1º, VII).

g) “são isentas de contribuição para a seguridade social as entidades beneficentes de assistência social que atendam às exigências estabelecidas em lei” (art. 195, § 7º) – a doutrina e jurisprudência entendem que se trata de imunidade e, considerando a legislação infraconstitucional (Lei Complementar 187/2021), é considerada entidade beneficente de assistência social, “a pessoa jurídica de direito privado, sem fins lucrativos, que presta serviço nas áreas de assistência social, de saúde e de educação, assim certificada na forma desta Lei Complementar”.

Passamos, agora, a detalhar alguns aspectos do perfil e da dimensão das organizações da sociedade civil (OSCs) que integram o terceiro setor, com fundamento na pesquisa do Instituto de Pesquisas Econômicas Aplicadas (IPEA) “Perfil das Organizações da Sociedade Civil no Brasil”, publicada em 2018 e com dado de 2016, dando ênfase às organizações da sociedade civil que possuem a finalidade religiosa e desde já destacando que o referido estudo indica que a finalidade religiosa não se vincula exclusivamente à natureza jurídica “organização religiosa”, uma vez que OSCs com finalidade religiosa possuem tanto a natureza jurídica de “associações” – em sua maioria – quanto a natureza jurídica de “organização religiosa”.

Esclarecemos que esta publicação está vinculada à plataforma “Mapa das OSCs” (“https://mapaosc.ipea.gov.br/”) e vem sofrendo ajustes metodológicos, como também elucidamos que optamos em considerar a publicação de 2018 com os dados de 2016, pois ela traz vários detalhamentos sistematizados que entendemos ser oportunos. Sobre essa publicação e considerando o escopo deste artigo, prestamos as seguintes informações de forma sintética:

a) 820,1 mil OSCs em 2016 - com posterior ajuste metodológico passou à 795,1 mil -, dentre matrizes e filiais. Já em 2023, segundo o “Mapa das OSCs”, são 879,3 mil OSCs;

b) Em 2026, 709 mil (86%) tinham natureza jurídica de “associações”, 99 mil (12%) de “organizações religiosas” e 12 mil (2%) de “fundações privadas”;

c) 208 mil (25,4%) tinham a religião como finalidade de atuação (grupo “religião”), em 2016, com também que no grupo de finalidade “desenvolvimento e defesa de direitos e interesses” foi constatada a existência de 5 mil OSCs com atuação na religião;

d) no tocante à natureza jurídica do grupo “religião”, em 2016, 107,5 mil figuraram na natureza jurídica de “associação”, 98,5 mil como “organização religiosa” e 2 mil como “fundação privada”.

Sobre os aspectos referentes à natureza jurídica de “associação” e de “organização religiosa” das OSCs com finalidade religiosa, transcrevemos, a seguir, trechos do mencionado estudo:

Os dados sobre a natureza jurídica das organizações da sociedade civil (OSCs) precisam de esclarecimentos sobre as classificações oficiais incluídas. Três naturezas jurídicas foram utilizadas para calcular o total de OSCs do país: associações privadas, fundações privadas e organizações religiosas pessoas de direito privado sem fins lucrativos previstas no Código Civil – Lei nº 10.406/2002. (...)

A partir da Lei nº 10.825/2003, que alterou o Código Civil, as organizações religiosas foram reconhecidas como uma espécie própria de pessoa jurídica de direito privado sem fins lucrativos, diversa das associações ou fundações. Esta alteração produziu uma complexidade adicional para classificar a finalidade de atuação, pois religião tornou-se tanto base para classificar OSCs quanto definir uma finalidade de atuação das OSCs. (...)

(...)

(...) O relevante a notar é que a mudança introduzida em 2003 faz com queorganizações com finalidade religiosa estejam parcialmente na natureza associação privada e parcialmente na natureza jurídica organização religiosa.

(...)A finalidade de atuação religiosa não se vincula exclusivamente às organizações cuja natureza jurídica é a de “organização religiosa”. A tabela 3 [2] aponta que aproximadamente 107 mil OSCs exercem a atividade religiosa como principal atividade e figuram na natureza jurídica “associação privada”. (BRASIL, 2018, p. 45 e 51; grifamos)

Outro aspecto extremamente relevante é a compreensão do que é “religião” e de quais são os “tipos de organizações” que compõem a finalidade religiosa – que integram o grupo “religião” para a pesquisa -, o que, diga-se, demonstrará que as entidades religiosas abrangem todas as religiões ou tradições religiosas. Segundo a publicação, em seu “Apêndice A – Notas Explicativas sobre as Finalidades de Atuação das OSCs”:

Grupo 5 – Religião

5.1 Religião

Este subgrupo compreende:

• atividades de organizações religiosas ou filosóficas;

• atividades de igrejas, mosteiros, conventos ou organizações similares;

• atividades de catequese, celebração ou de organização de cultos;

• igrejas, mosteiros, fraternidades, pastorais, conventos, templos, irmandades, sinagogas, terreiros, comunidades cuja principal finalidade era de natureza religiosa. (BRASIL, 2018, p. 165 – 165)

Aproveitamos o momento, para elencar as seguintes religiões ou tradições religiosas no Brasil, indicadas na “Amostra – Religião do Censo 2010”, do Instituto Brasileiro de Geografia e Estatística – IBGE, elucidando que a listagem está em ordem alfabética: Budismo, Candomblé, Católica Apostólica Brasileira, Católica Apostólica Romana, Católica Ortodoxa, Espírita, Espiritualista, Evangélica, Hinduísmo, Igreja de Jesus Cristo dos Santos dos Últimos Dias, Islamismo, Judaísmo, Não Determinada e Múltiplo Pertencimento, Novas Religiões Orientais, Testemunhas de Jeová, Tradições Esotéricas, Tradições Indígenas, Umbanda, Umbanda e Candomblé, Outras Declarações de Religiosidades Afrobrasileira, Outras Religiões Orientais, Outras Religiosidades, e Outras Religiosidades Cristãs (BRASIL, 2010).

Sobre religião a presença e as motivações ético-religiosas no terceiro setor, noticiamos que escrevemos o livro “Terceiro Setor e Religião: caridade, ética e direito na construção da cidadania”, publicado em 2011, cujo resumo explicita os temas tratados:

Com uma inovadora abordagem interdisciplinar que envolve várias áreas do conhecimento (administração, direito, economia, história, sociologia, serviço social, antropologia, filosofia, ética, teologia, ciências da religião etc.), este livro trata de um tema de interesse pouco explorado consistente na investigação da presença e influência dos valores ético-religiosos no terceiro setor e na demonstração de que os fatores religiosos e éticos são importantes elementos de análise para uma compreensão ampla e realista desse “setor sem fins lucrativos”, que contribui com a construção da cidadania e execução das políticas públicas.

Para tanto, relacionamos ética, direito, caridade, cidadania e catolicismo e averiguamos as formas de intervenção social (caritativa/assistencial, cidadã/promocional, libertadora/transformadora) e suas articulações em nosso Estado Democrático de Direito Secular; revelamos a complexidade do terceiro setor, suas características, suas faces, as pressões envolvidas, sua parte “lucrativa” e sua função em uma formação social capitalista; desvendamos o significado da religião – inclusive no que creem os que não creem - e revelamos o incontroverso e as controvérsias da secularização. Mostramos, ainda, a racionalidade da articulação religião-ética-condução de vida, inclusive a compatibilidade e complementaridade entre valores e fins (entre o amor e a eficiência) na gestão de uma organização nãogovernamental (ONG), e, finalmente, para evidenciarmos a afinidade eletiva entre ética católica e ativismo no setor social, investigamos as tensões, ambiguidades, complementaridades, articulações e fluidez envolvendo a forma de intervenção da Igreja Católica nas questões socioeconômicas.

Em síntese, propomos nesta obra que a compreensão da função e da relação entre religião, ética e direito no terceiro setor é um aliado na construção de uma sociedade livre, justa, solidária e cidadã. (PEREIRA, 2011, contracapa)

Dentre vários referenciais do livro, trazemos duas oportunas definições sobre “religião” e sobre o incontroverso da “secularização”, sem antes destacarmos o alerta do sociólogo Peter Berger (2000) – ele também é um referencial da mencionada obra de nossa autoria: “Mas há uma afirmação que se pode fazer com bastante confiança: arriscam-se muito aqueles que negligenciam o fator religioso em suas análises das questões contemporâneas” (BERGER, 2000, p. 23).

Sobre a definição de religião, apoiamo-nos na resposta do professor Frank Usarski à seguinte pergunta a ele feita pelos alunos do Programa de Pós-Graduação em Ciências da Religião da PUC-SP:

Como você define “religião”? (...)

A partir dessas considerações, dividimos o conceito de religião em quatro elementos:

Primeiro, religiões constituem sistemas simbólicos com plausibilidades próprias.

Segundo, do ponto de vista de um indivíduo religioso, a religião caracterizase como a afirmação subjetiva de que existe algo transcendental, algo extraempírico, algo maior, mais fundamental ou mais poderoso do que a esfera que nos é imediatamente acessível através do instrumentário sensorial humano.

Terceiro, religiões se compõem de várias dimensões: particularmente temos de pensar na dimensão da fé, da dimensão institucional, na dimensão ritualista, na dimensão da experiência religiosa e na dimensão ética. Quarto, religiões cumprem funções individuais e sociais. Elas dão sentido à vida, alimentam esperanças para o futuro próximo ou remoto, sentido esse que algumas vezes transcende o da vida atual, e com isso possui a potencialidade de compensar sofrimentos imediatos. Religiões podem ter funções políticas, no sentido ou de legitimar e estabilizar um governo ou de estimular atividades revolucionárias. Além disso, religiões integram socialmente, uma vez que membros de determinada comunidade religiosa compartilham a mesma cosmovisão, seguem valores comuns e praticam sua fé em grupos (USARSKI, 2006, p. 125-126).

Já sobre a “secularização”, se nos restringirmos à secularização como um processo jurídico-político, ou seja, “secularização do Estado, da lei, da normatividade jurídica geral”, podemos concluir que esse é um processo irreversível e com acentuado caráter incontroverso, representado pela separação entre Estado e religião. No texto “De olho na modernidade religiosa”, o sociólogo Antônio Flávio Pierucci ratifica sua opção de identificar a secularização com a separação Igreja e Estado e, assim, enfatizar a secularização do Estado com seu ordenamento jurídico.

Já eu, dou-me por satisfeito em fincar pé no primeiro: a separação Igreja e Estado. Em matéria de modernidade secular, se eu puder escolher, fico com a “secularização do Estado”. (...) Toda vez que falo propositivamente em secularização, refiro-me com ênfase à secularização do Estado com seu ordenamento jurídico, e menos à secularização da vida, que essa pode mesmo refluir, mas a do Estado não. (...) Em vez de ficarmos a nos agastar girando em falso em torno de uma controvérsia insolúvel a respeito da extensão maior ou menor da secularização entendida como secularização da vida das pessoas, ou mesmo, vá-la, da secularização cultural, seja lá o que isso queira dizer, creio que só teremos a ganhar, tanto no plano teórico, quanto no prático, se voltarmos a pensar que a secularização que importa em primeiro lugar – a secularização que nos concerne imediatamente, seja enquanto estudiosos, seja principalmente enquanto cidadãos – sujeitos-dedireitos empenhados em preservar e ampliar as liberdades civis e políticas de cada um e de todos “sob o domínio da lei” num “Estado democrático de direito”, interessados praticamente, portanto, e não só teoricamente, na observância universalizada de leis revisáveis porque não mais divinamente reveladas -, a secularização que importa antes de tudo, repito, é a secularização do Estado como ordem jurídica. Noutras palavras, a laicização constitucional disto que a conhecida definição de Kelsen denomina Estado formal (PIERUCCI, 2008, p. 11 e 12).

II - CARACTERIZAÇÕES DAS “ASSOCIAÇÕES” E DAS “ORGANIZAÇÕES RELIGIOSAS” E CENÁRIO QUE IMPACTA NA NATUREZA E ARQUITETURA JURÍDICADAS ENTIDADES RELIGIOSAS1.

Este segundo item envolve os seguintes assuntos:

a) inexistência até 2003 da natureza jurídica “organização religiosas” e cenário de falta de compreensão, de intepretações restritivas e de incertezas sobre as entidades religiosas;

b) marco legal infraconstitucional – especialmente o Código Civil e o MROSC / Lei 13.019/2014 – e caracterização das “associações” e das “organizações religiosas”;

c) requisitos estatutários, com indicações para as “associações” e detalhamentos para as “organizações religiosas”;

d) Indicação com comentários de decisões restritivas da Corregedoria Geral de Justiça do Estado de São Paulo sobre “organizações religiosas”;

e) comentários sobre a pouca compreensão do conteúdo e abrangência do Acordo entre Brasil e Santa Sé, cujas disposições também são vetores de interpretação para instituições / entidades de todas as outras religiões ou tradições religiosas.

O Código Civil (CC) – Lei 10.406/2002 - evidencia as diferenças entre as “organizações religiosas” e as “associações”.

As “organizações religiosas” são assim caracterizadas: “São livres a criação, a organização, a estruturação interna e o funcionamento das organizações religiosas, sendo vedado ao poder público negar-lhes reconhecimento ou registro dos atos constitutivos e necessários ao seu funcionamento” (§ 1o, do art. 44 do CC). Também a ela são aplicáveis as normas gerais sobre as pessoas jurídicas (arts. 44 a 52, damos ênfase ao art. 462) e devem observar as normas pertinentes da Lei de Registros Públicos (Lei 6.015/1975) e, ainda, em decorrência de interpretações restritivas de autoridades judiciais e registrarias – tais situações não estão explicitadas na legislação, mas na prática impactam em sua configuração jurídica, especialmente no Estado de São Paulo -, devem considerar algumas normas específicas das “associações” (arts. 53 a 61, damos ênfase ao art. 543, embora alguns tentem estender ainda mais as disposições das “associações” às “organizações religiosas”). Ao final deste item, detalharemos aspectos institucionais e estatutários das “organizações religiosas”.

Já as “associações”, nas quais se aplicam as normas gerais (arts. 44 a 52), normas a elas específicas (arts. 53 a 61) e a Lei de Registros Públicos, são assim caracterizadas: “Constituem-se as associações pela união de pessoas que se organizem para fins não econômicos” (art. 53, do CC).

Sobre as “associações”, reportamo-nos ao artigo de nossa autoria denominado “Estatuto Social de Associações Beneficentes: revisão, inovações, pontos de atenção e dica” (“https://jus.com.br/artigos/101837”), publicado em janeiro de 2023, no qual objetivamos provocar reflexões sobre a necessidade de uma processo constante de revisão e atualização do Estatuto Social, oferecer uma dica e dialogar sobre inovações e pontos de atenção, sempre na perspectiva da sustentabilidade das associações beneficentes, que também dizem respeito à relação entre as disposições estatutárias e os requisitos legais para a obtenção de inscrições e certificações públicas, para o exercício de imunidades tributárias de impostos e contribuições para a seguridade social e para a celebração de parcerias com a administração pública.

Motivados pelo fato de que várias entidades religiosas adotam a natureza jurídica de “associação” para personificarem-se juridicamente no âmbito civil, especialmente quando possuem concomitantemente finalidades religiosas e beneficentes de assistência social - nas áreas de assistência social, de saúde e de educação e que possibilitam a concessão ou renovação do Certificado de Entidade Beneficente de Assistência Social (CEBAS) -, ou, ainda, pelo fato de que entidades religiosas separam suas finalidades e instituem ou “controlam” pessoas jurídicas autônomas com natureza jurídica de “associação” para o desenvolvimento das finalidades e atividades no campo social - beneficentes de assistência social, de solidariedade social, de promoção humana etc. -, a seguir elencamos as cláusula estatuárias obrigatórias das associações, determinadas pelo Código Civil e pela Lei de Registros Públicos, sem antes alertar que também devem ser previstas no Estatuo Social cláusulas necessárias que evidenciem o cumprimento de exigências para inscrições e certificações públicas, para o exercício de imunidades ou isenções tributárias e para a celebração de parcerias com a administração pública:

a) A denominação social;

b) O endereço da sede;

c) O prazo de duração;

d) O fundo social, quando houver;

e) As finalidades ou objetivos sociais (que não podem ser lucrativas), e a forma pela qual serão atingidas;

f) Patrimônio e as fontes de recursos para sua manutenção;

g) Os requisitos para admissão, demissão e exclusão de associados (exclusão em função de justa causa, garantida a ampla defesa e recurso);

h) Os direitos e deveres dos associados (garantido a 1/5 a convocação dos órgãos deliberativos);

i) O modo de constituição e funcionamento dos órgãos deliberativos (exemplos de órgãos sociais estatutários: Assembleia Geral, Conselho Deliberativo, Diretoria/Conselho de Administração, Conselho Fiscal);

j) A forma de representação da associação perante terceiros, ativa e passiva, judicial e extrajudicial;

k) Se os associados respondem ou não, subsidiariamente, pelas obrigações sociais;

l) As hipóteses e condições para a destituição dos administradores (competência da Assembleia de associados);

m) As condições para a alteração das disposições estatutárias (competência da Assembleia de associados);

n) Critérios de eleição dos administradores (eleição; escolha e aclamação; nomeação etc.);

o) As condições para a extinção ou dissolução da associação e o destino do seu patrimônio;

p) A forma de gestão administrativa e de aprovação das respectivas contas.

Além do Código Civil, a Lei 13.019/14, conhecida como Marco Regulatório das Organizações da Sociedade Civil (MROSC), que estabelece um novo regime jurídico das parcerias entre a administração pública e as organizações da sociedade civil (OSCs), também traz importantes elementos para a compreensão de aspectos relativos à caracterização e da natureza jurídica das entidades religiosas. Respectivamente e em decorrência das alíneas “a”, “b” e “c”, de seu art. 2º, “englobam o conceito de OSCs para fins desta Lei: as associações e fundações, as cooperativas sociais e as que atuam em prol do interesse público e as organizações religiosas” (BRASIL, 2016, p. 21).

Destacamos, que no tocante a natureza jurídica das “associações” e “fundações”, a lei não faz expressa referência a essas palavras e naturezas, conceituandoas de modo genérico, como: “entidade privada sem fins lucrativos que não distribua entre os seus sócios ou associados, conselheiros, diretores, empregados, doadores ou terceiros eventuais resultados, sobras, excedentes operacionais, brutos ou líquidos, dividendos, isenções de qualquer natureza, participações ou parcelas do seu patrimônio, auferidos mediante o exercício de suas atividades, e que os aplique integralmente na consecução do respectivo objeto social, de forma imediata ou por meio da constituição de fundo patrimonial ou fundo de reserva” (alínea “a”, do art. 2º, da Lei).

Já no tocante as “organizações religiosas”, essa natureza jurídica é assim caracterizada para efeitos do MROSC: “as organizações religiosas que se dediquem a atividades ou a projetos de interesse público e de cunho social distintas das destinadas a fins exclusivamente religiosos” (alínea “c”, do art. 2º, da Lei). Desta caracterização, depreende-se a possibilidade da existência de “organizações religiosas” com fins exclusivamente religiosos - essa seria uma opção da entidade religiosa - e da existência de “organizações religiosas” com finalidade e atividades mistas - que desenvolvem atividades religiosas e atividades de interesse público e cunho social - e, nesta última hipótese, a possibilidade delas celebrarem parcerias com o poder público.

Observe-se, com já indicamos acima e oportunamente detalharemos, que existem decisões restritivas da Corregedoria Geral de Justiça do Estado de São Paulo, que exigem das “organizações religiosas”, dedicação exclusiva ao culto e à liturgia e finalidade unicamente espiritual, ou seja, que possuam e desenvolvam exclusivamente finalidades e atividades religiosas.

A seguir, apresentaremos uma espécie de cenário com elementos que indicam a falta de compreensão e, consequentemente, a existência de interpretações muitas vezes restritivas de autoridades judiciais e registrarias sobre as entidades religiosas e a natureza jurídica de “organização religiosa”. Também trazemos recente questão decorrente da Emenda Constitucional (EC) 132/23, que instituiu a recente reforma tributária e que aguarda interpretação, inclusive pela lei complementar que irá regular a questão. Enfatizamos, ainda, que compreender esses elementos dará mais segurança nas opções para a configuração das arquiteturas jurídicas das entidades religiosas.

a) A não existência até 2003 - quando da inclusão no Código Civil de 2002 de norma jurídica pertinente - da natureza jurídica “organização religiosa” em nosso país, o que fez com que muitas entidades religiosas tenham atualmente configuração e natureza jurídica civil de “associação” religiosa e beneficente. Antes do atual Código Civil, a natureza jurídica “sociedade”, equiparada a “associação”, também era utilizada pelas pessoas jurídicas sem fins lucrativos, inclusive entidades religiosas; porém, a partir no novo Código Civil, a natureza jurídica “sociedade” passou a caracterizar pessoas jurídicas com fins lucrativos – sociedades empresariais -, ocasionando a “transformação” das “sociedades sem fins lucrativos” em “associações”.

b) Ausência de plena compreensão e efetividade das disposições do Acordo entre Brasil e Santa Sé (Decreto nº 7.107, de 11/02/2010), especialmente no tocante à caracterização e ao reconhecimento da personalidade jurídica e dos direitos e deveres das instituições eclesiásticas com personalidade canônica da Igreja Católico; como também pouca compreensão de que as disposições do Acordo são vetores de interpretação para instituições / entidades de todas as outras religiões ou tradições religiosas. Abaixo destacaremos e comentaremos algumas normas do Acordo.

c) Pouca compreensão e muita confusão sobre o conceito e característica da natureza jurídica “organização religiosa”, que ocasiona, ratificamos: 1º) a tendência de equivocadamente se restringir essa natureza jurídica - “organização religiosa” - apenas as entidades religiosas que se dediquem exclusivamente a atividades espirituais e religiosas, não sendo a elas também permitida a atuação no campo social; 2º) a tendência de exigir que cláusulas estatutárias obrigatórias às “associações” - especialmente as determinadas pelo art. 54 do Código Civil -, sejam também aplicadas às “organizações religiosas”.

d) Conforme noticiamos, inclusive para justificar nossa opção de utilizar de forma genérica a expressão “entidade religiosa”, a Emenda Constitucional (EC) 123/23, que instituiu a reforma tributária, inovou na redação da alínea “b”, do inciso VI, do art. 150 da Constituição Federal (CF), que trata da imunidade de impostos sobre o patrimônio, renda ou serviços das “entidades religiosas”: “(...) é vedado à União, aos Estados, ao Distrito Federal e aos Municípios (...) instituir impostos sobre: (...) entidades religiosas e templos de qualquer culto, inclusive suas organizações assistenciais e beneficentes (...) as vedações expressas no inciso VI, alíneas "b" e "c", compreendem somente o patrimônio, a renda e os serviços, relacionados com as finalidades essenciais das entidades nelas mencionadas” (art. 150, VI, “b”, § 4º; grifamos as inclusões da EC 123/23).

Sobre essa questão e seus possíveis impactos no tocante às opções de arquitetura institucional e estatutária, aguarda-se interpretação sobre o significado e a caracterização das “organizações assistenciais e beneficentes“ das entidades religiosas – Seriam filiais ou departamentos de atividades das entidades religiosas? Seriam pessoas jurídicas autônomas instituídas e/ou “controladas” pelas entidades religiosas? - e relativos a eventuais requisitos para o exercício da imunidade, inclusive decorrentes da lei complementar que irá regular a reforma tributária, considerando especialmente que a situação envolve finalidades e atividades do campo social e beneficente, cuja imunidade tributária é conferida pelo art. 150, VI, ”c”, § 4º (imunidade de impostos); pelo o art. 155, §1º, VII (imunidade de impostos, com redação introduzida pela reforma tributária); pelo art. 195, § 7º (imunidade das contribuições para a seguridade social)

Dando continuidade, indicamos, exemplificativamente, as seguintes decisões restritivas da Corregedoria Geral de Justiça do Estado de São Paulo, com alguns esclarecimentos. Sobre o assunto, especificamente envolvendo a primeira decisão, noticiamos que incluímos neste artigo o “ANEXO – Organização Religiosa ou Associação Religiosa: Argumentação em Face de Decisão Restritiva da Corregedoria Geral de Justiça do Estado de São Paulo”, por nós redigido em 17 de agosto de 2016 e enviado por e-mail à colegas da área jurídica.

1ª) Decisão envolvendo a “Associação” Cultural Franciscana, que foi a forma adotada no direito civil brasileiro pela Congregação das Irmãs Franciscanas de Ingolstadit - não existia antes do atual Código Civil de 2002 a possibilidade de constituir-se como organização religiosa -, no tocante a sua pretensão de “transformar-se” juridicamente de “associação” para “organização religiosa”.SENTENÇA PROCESSO DE ORIGEM de 22 de julho de 2013 (15547-23/13 ou 0015547-23.2013.8.01). EMENTA: “Registro civil de pessoas jurídicas – pedido de providências – averbação de reforma de estatuto – pessoa jurídica de vocação religiosa que não se dedica somente ao culto, mas também a atividades educacionais – correta classificação como sociedade4, associação ou fundação religiosa (CC02, art. 44, I-III), e não como organização religiosa, que é a de finalidade unicamente espiritual – pedido indeferido.”SENTENÇA EM RECURSO (EXTRAJUDICIAL) de 21 de janeiro de 2014 (processo nº 2013/00147741 – Corregedoria Geral de Justiça do TJSP) em anexo. “EMENTA: RECURSO – AVERBAÇÃO DE ATA DE ASSEMBLÉIA – ASSOCIAÇÃO – ALTERAÇÃO PARA ORGANIZAÇÃO RELIGIOSA – NÃO DEDICAÇÃO EXCLUSIVA AO CULTO E À LITURGIA – AUSÊNCIA DO ORIGINAL TÍTULO – RECURSO NÃO CONHECIDO.” (grifamos)

2ª) ACÓRDÃO – CONSELHO SUPERIOR DA MAGISTRATURA – TJSP : Apelação n° 0018134-71.2014.8.26.0071, da Comarca de Bauru, em que é apelante SÍNODO DE BAURU, é apelado 2° OFICIAL DE REGISTRO DE IMÓVEIS, TÍTULOS E DOCUMENTOS E CIVIL DE PESSOA JURÍDICA DA COMARCA DE BAURU, Voto nº 29.037.EMENTA: “REGISTRO CIVIL DE PESSOA JURÍDICA – ORGANIZAÇÃO RELIGIOSA - LIBERDADE ABSOLUTA DE CRIAÇÃO - INEXISTÊNCIA DE DIREITO ABSOLUTO - NECESSIDADE DE OBSERVAR AS REGRAS ATINENTES ÀS ASSOCIAÇÕES, RESPEITADAS AS PECULIARIDADES DAS ORGANIZAÇÕES RELIGIOSAS - RECURSO NÃO PROVIDO.” (grifamos)

No cenário das incompreensões e incertezas apresentado, faremos algumas colocações sobre o Acordo entre Brasil e Santa Sé, que inclusive, conforme detalhado no Anexo deste artigo, foi equivocadamente interpretado pela decisão restritiva acima – a que indicamos em primeiro lugar - da Corregedoria Geral de Justiça do Estado de São Paulo.

Levando em conta posicionamento de Baldisseri (2011) utilizado em Parecer da Advocacia Gandra Martins de autoria de Martins e Rodrigues (2011), também entendemos que as disposições do Acordo entre República Federativa do Brasil e Santa Sé relativo ao Estatuto Jurídico da Igreja Católica no Brasil (Decreto nº 7.107, de 11/02/2010) são vetores de interpretações para instituições / entidades de todas as outras religiões ou tradições religiosas, uma vez que o Acordo lança ao cenário jurídico internacional normas que o poder civil brasileiro já havia estabelecido em sua Constituição Federal, para garantir e proteger a liberdade religiosa e consequentemente a liberdade de constituição e funcionamento das instituições religiosas - e liberdade de desenvolver suas finalidades -, com abrangência para todas as religiões (MARTINS; RODRIGUES, 2011, p. 54-58).

O Acordo entre Brasil e Santa Sé (Decreto nº 7.107, de 11/02/2010)5, cujas disposições são vetores de interpretações também para instituições / entidades de outras religiões, conforme já fundamentado, deixou a situação mais clara e precisa – embora incompreensões e incertezas limitem e restrinjam sua plena aplicação -, uma vez que:

a) reconhece a personalidade jurídica e o caráter peculiar religioso e social - beneficente: assistência social, educação e saúde; social em geral: caritativo, assistencial e de solidariedade social - das instituições eclesiásticas da Igreja Católica;

b) reconhece a imunidade de impostos das pessoas jurídicas eclesiásticas, ou seja, reconhece a imunidade de impostos de suas atividades religiosas;

c) reconhece a imunidade ou isenção de tributos - impostos e contribuições sociais - e outros benefícios e direitos das instituições que além de fins religiosos atuem no campo social - beneficente; atividades sociais em geral -, desde que cumpridos os requisitos legais, ou seja, reconhece a imunidade ou isenção tributária e outros direitos - por exemplo, de obter inscrições e certificações públicas, “contratualizar” com a administração pública etc. -, decorrentes de suas atividades no campo social;

d) reconhece a não existência de vínculo empregatício “entre os ministros ordenados ou fiéis consagrados mediante votos e as Dioceses ou Institutos Religiosos e equiparado” - o vínculo é de “caráter religioso”; vínculo empregatício apenas se houver “desvirtuamento da instituição eclesiástica” ;

e) reconhece e possibilita o trabalho voluntário “nas tarefas de índole apostólica, pastoral, litúrgica, catequética, assistencial, de promoção humana e semelhantes”.

Finalizando, noticiamos alguns posicionamentos que devem ser considerados nos processos de configuração ou reestruturação da arquitetura institucional e estatutária das entidades religiosas, inclusive com indicação de requisitos legais do Estatuto Social de uma “organização religiosa”.

O procurador de justiça José Eduardo Sabo Paes, ao tratar da natureza jurídica “organização religiosa”, indica que as Igrejas ou entidades religiosas congregam pessoas segundo uma doutrina de fé e, como consequências, representam um modelo associativo atípico e merecedor de tratamento constitucional e legal específico com o claro resguardo da liberdade. (PAES, 2018, p. 17-18).

Já o “Manual de Procedimentos para o Terceiro Setor: aspectos de gestão e de contabilidade para entidades de interesse social”, de autoria do Conselho Federal de Contabilidade (CFC), da Fundação Brasileira de Contabilidade (FBC) e da Associação de Procuradores e Promotores de Justiça de Fundações e Entidades de Interesse Social (PROFIS), aponta para a possibilidade das “organizações religiosas” desenvolverem finalidades e atividades mistas - “religiosidade e a profissão de fé” e “atividades voltadas para a coletividade”, como também indica que seus Estatutos Sociais, além dos requisitos do art. 46, do Código Civil, devem também conter aqueles dispostos no art. 54 relativos às associações - isto decorre do caráter “associativo atípico” das organizações religiosas -: “Assim como as associações, as organizações religiosas são pessoas jurídicas formadas por pessoas que se unem para a realização de atividades sem finalidade lucrativa, voltadas à religiosidade e à profissão de fé, muitas vezes realizando atividades voltadas para a coletividade” (CFC; FBC; PROFIS, 2015, p. 43).

E na sequência, de forma didática, presta alguns esclarecimentos e aponta os requisitos estatutários das “organizações religiosas”:

A instituição e constituição da organização religiosa assemelham-se à da associação. Nesse sentido, não existe controle estatal prévio dos seus atos constitutivos (ata de criação e estatuto), e não há necessidade de elaboração de escritura pública. Na organização religiosa, não existem sócios ou associados, mas, sim, “membros”. São pessoas integradas pela confissão de fé, por votos, por compromissos ou por vivência carismática existencial. Os membros, como ocorre na associação, devem reunir-se em Assembleia Geral para a instituição da organização religiosa e decidir pela criação da pessoa jurídica, aprovando o seu estatuto e elegendo as pessoas que assumirão os cargos de sua administração. Em geral os cargos são diretivos e consultivos, tais como, Conselho Geral, Conselho Local, Diretoria, Conselho para Assuntos Econômicos e Fiscais e outros órgãos que julgarem oportunos e convenientes à vida da organização religiosa. Outro ponto importante é a definição de sua sede provisória ou definitiva.

A ata de instituição da organização religiosa, elaborada pela Assembleia Geral, deve conter:

a) explicitamente, a informação de se tratar de ata de instituição da organização religiosa;

b) o nome e a qualificação completa de cada membro fundador;

c) a pauta da reunião, na forma como convocada (instituição da organização religiosa, aprovação do estatuto, definição da sede provisória ou definitiva e eleição dos membros diretivos e consultivos).

A ata deve aprovar o estatuto da organização religiosa. Este deve conter, no mínimo, os seguintes requisitos legais, conforme dispõem os arts. 46 e 54 do Código Civil, combinados com o Art. 120 da Lei n.º 6.015/73 (Lei de Registros Públicos):

a) a denominação, os fins e a sede da organização religiosa;

b) o fundo social, quando houver;

c) o tempo de duração;

d) os requisitos para a admissão, demissão e exclusão dos membros;

e) os direitos e deveres dos membros;

f) se os membros respondem, ou não, subsidiariamente, pelas obrigações sociais;

g) as fontes de recursos para sua manutenção;

h) o modo de constituição e de funcionamento dos órgãos deliberativos;

i) as condições para a alteração das disposições estatutárias e para a dissolução;

j) o destino do patrimônio na hipótese de dissolução;

k) a forma de gestão administrativa e de aprovação das respectivas contas;

l) o modo como a associação será representada, ativa e passivamente, judicial e extrajudicialmente. (CFC; FBC; PROFIS, 2015, p. 52 – 53; grifamos).

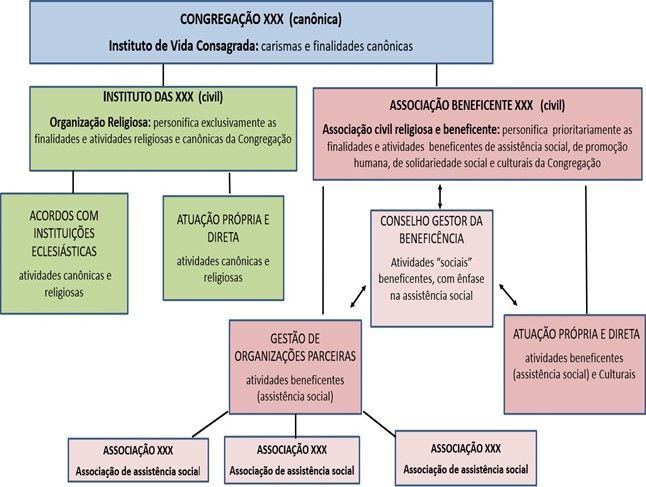

III - MODELO DE ARQUITETURA JURÍDICA DE UMA ENTIDADE RELIGIOSA, PERSONIFICADA NO ÂMBITO CIVIL POR UMA ORGANIZAÇÃO RELIGIOSA E POR UMA ASSOCIAÇÃO DE CARÁTER RELIGIOSO E BENEFICENTE, GESTORA PARCEIRA E “CONTROLADORA” DE ASSOCIAÇÕES BENEFICENTES.

Inicialmente, fazemos os seguintes alertas e pontos de atenção sobre este terceiro item:

a) para a compreensão do modelo ilustrativo aqui apresentado, por meio de considerações iniciais, de organograma e de exemplos de cláusula estatutárias para cada uma dos “tipos” de organizações ou entidades – como é uma arquitetura de uma mesma entidade religiosa, essas cláusulas também se referenciam e se complementam -, torna-se necessária a prévia leitura dos itens "I" e "II" acima, cujos fundamentos e argumentos subsidiam a opção adotada e seus desafios institucionais e operacionais;

b) a opção da arquitetura jurídica – e eventualmente sua redefinição - envolve análise da conveniência e oportunidade e repercute em vários aspectos das entidades religiosas, tais como: institucionais, estatuários, operacionais, administrativos, financeiros, patrimoniais, tributários, trabalhistas, previdenciárias, contábeis etc. Neste contexto, considerando que a recente Emenda Constitucional (EC) 123/23, que instituiu a reforma tributária, inovou na redação da alínea “b”, do inciso VI, do art. 150 da Constituição Federal (CF), que trata da imunidade de impostos sobre o patrimônio, renda ou serviços das “entidades religiosas”, aguarda-se interpretação sobre o significada e a caracterização das “organizações assistenciais e beneficentes“ das entidades religiosas e sobre eventuais requisitos para o exercício da imunidade, inclusive decorrentes da lei complementar que irá regular a reforma tributária;

c) embora o modelo diga respeito à arquitetura jurídica de uma entidade religiosa da Igreja Católica Apostólica Romana – uma Congregação de Religiosas, caracterizada como uma instituição eclesiástica na modalidade canônica de Instituto de Vida Consagrada -, esse modelo pode ser adotado de forma integral ou parcial à entidades religiosas de qualquer religião ou tradição religiosa, respeitando -se, obviamente, suas respectivas particularidades.

Para reforçar esta última afirmação, utilizamos como apoio a “cartilha” “Orientação ao Centro Espírita”, da Federação Espíritas Brasileira (FEB), na qual existem orientações e opções sobre a natureza jurídica e pontos de atenção e recomendações para o desenvolvimento simultâneo de atividades religiosas e de atividades no campo social.

Sob o ponto de vista jurídico, o Centro Espírita é constituído na forma de pessoa jurídica de direito privado, de acordo com as disposições da Lei Federal nº 10.406/2002 (Código Civil Brasileiro). Nos termos do que dispõe o art. 44, inc. I e IV, da referida lei, podem ser constituídos sob a forma de: Associação (inc. I) e/ou Organização Religiosa (inc. IV), a depender da forma como consta em seu Estatuto Social. Acrescente-se que, nos termos do que dispõe o § 1º do art. 44 da referida Lei, são livres a criação, a organização, a estruturação interna e o funcionamento das organizações religiosas, sendo vedado ao poder público negar-lhes reconhecimento ou registro dos atos constitutivos e necessários ao seu funcionamento (incluído pela Lei nº 10.825, de 22.12.2003).

(...)Os Centros Espíritas têm por atividades básicas:

» Realizar Palestras Públicas destinadas ao público em geral, nas quais são desenvolvidos temas abordados à luz da Doutrina Espírita;

» Realizar reuniões de Estudo do Espiritismo (...);

» Realizar atividades de Atendimento Espiritual no Centro Espírita (...);

» Realizar reuniões de Estudo e Prática da Mediunidade (...);

» Realizar Reuniões Mediúnicas (...);

» Realizar atividades de Evangelização Espírita da Infância e da Juventude (...);

» Realizar atividades de Acolhimento e Orientação às Famílias (...);

» Realizar atividades de Divulgação da Doutrina Espírita (...);

» Realizar atividades de Assistência e Promoção Social Espírita destinadas a pessoas e famílias em vulnerabilidade social que buscam ajuda material e espiritual, assistindo-as em suas necessidades mais imediatas, promovendo-as por meio de cursos e trabalhos de formação profissional e pessoal, e oportunizando esclarecimentos sobre os ensinos morais do Evangelho à luz da Doutrina Espírita;

» Realizar Atividades Administrativas necessárias ao seu normal funcionamento, compatíveis com a sua estrutura organizacional e com a legislação do país;

» Participar das atividades que têm por objetivo a União dos Espíritas e das Instituições Espíritas e a Unificação do Movimento Espírita (...). (FEB, 2020, p. 28 – 30; grifamos)

Especificamente sobre atividades de assistência e promoção social, a “cartilha” da FEB faz as seguintes “recomendações e observações”:

a) Nas atividades da assistência e promoção social espírita que envolvam a aceitação de donativos, contribuições e financiamentos, devem ser apresentados, periodicamente, relatórios estatísticos, financeiros e demonstrativos das atividades desenvolvidas. Esses relatórios devem ser divulgados no Centro Espírita, como satisfação justa e necessária aos cooperadores, atendendo-se, ainda, com tal procedimento, aos preceitos legais vigentes.

b) Os Centros Espíritas, em sua relação com órgãos públicos, empresas ou organizações não governamentais, devem considerar sempre a ética e o bom senso, não aceitando compactuar, em nenhuma hipótese, com interesses políticos partidários e rejeitando contribuições, em espécie, bens ou serviços, que desvirtuem ou comprometam, a qualquer título, o caráter espírita da instituição.

c) Estimular continuamente os jovens e os demais participantes do CentroEspírita a colaborarem nas atividades da assistência e promoção socialespírita, a fim de que possam aliar o conhecimento doutrinário à prática da caridade.

d) Estimular a arte nas atividades de assistência e promoção socialespírita.

e) Nas atividades de assistência e promoção social espírita, tanto as destinadas ao adulto em geral, como ao idoso, ao jovem e à criança, deve ser sempre buscada a atenção e a promoção integral da família, com vistas ao seu atendimento na situação de vulnerabilidade e risco socialem que se encontra.

f) Os Centros Espíritas que desenvolverem atividades de assistência e promoção social espírita, independentemente do porte do trabalho realizado, devem considerar e respeitar, quando exigível, as legislações específicas para a modalidade do trabalho realizado, sobretudo, aquelasda política de proteção social.

g) Os Centros Espíritas, na condição de organização religiosa, devidamente constituída de acordo com o disposto no artigo 44, inciso IV,parágrafo primeiro, do Código Civil Brasileiro, caso queiram, podem desenvolver, também, serviços, programas e projetos de proteção social de acordo com a Tipificação Nacional de Serviços Socioassistenciais, devendo, para tanto, se inscreverem no Conselho Municipal de Assistência Social (CMAS) ou Distrital.

h) No caso de Centros Espíritas que mantiverem Instituições Espíritas de assistência social, estas devem ser dirigidas exclusivamente por companheiros espíritas que se eximam de receber qualquer tipo de remuneração, podendo contar com os serviços de profissionais remunerados.

i) Deve-se estimular a promoção do beneficiário, de maneira a favorecersua autonomia. (FEB, 2020, p. 74 – 75; grifamos)

Passamos, agora, ao nosso modelo ilustrativo e exemplificativo, referente a uma Congregação de Religiosas da Igreja Católica, já elucidando que nele existe a separação entre as atividades religiosas e as atividades no campo social (beneficentes).

A separação parte da reflexão de que, por um lado, torna-se mais fácil - mais adequado em vários dos aspectos inicialmente indicados - e menos confuso - mais transparente - para uma “associação civil religiosa e prioritariamente beneficente” cumprir as normas determinadas pela legislação brasileira, decorrentes das atividades sociais6 e envolvendo a prestação de serviços públicos na área de saúde, educação e assistência social etc. e o exercício das imunidades tributárias e demais direitos decorrentes de suas atividades no campo social - e cumprir suas obrigações.

Já por outro lado será mais fácil e menos confuso a uma “organização religiosa” cumprir as normas determinadas pelo direito canônico e por seu carisma e ministério religioso - congregação, formação, qualificação e a manutenção e assistência de seus membros; atividades pastorais, de evangelização e apostolado decorrentes de seu carisma -, inclusive no tocante a relação dos religiosos com as pessoas jurídicas que integram, questões todas essas que também repercutem no exercício de imunidades e demais direitos decorrentes das atividades religiosas.

Sobre a relação dos religiosos com as pessoas jurídicas que personificam a Congregação, destacamos que o modelo de arquitetura objetiva oferecer maior clareza também com relação aos direitos e deveres, aos procedimentos de admissão e exclusão e às repercussões decorrentes da condição de religioso, com foco no aperfeiçoamento da articulação entre o direto canônico e a legislação brasileira e, para tanto, levando em conta a condição dos religiosos como membros da “Congregação”, como membros da “organização religiosa” e como associadas da “associação civil religiosa e beneficente”.

A seguir, apresentamos o organograma do modelo ilustrativo. Ao final, trazemos as respectivas cláusulas estatutárias exemplificativas:

Neste modelo partimos da premissa de que a essência, o aspecto mais relevante, é a personalidade jurídica canônica da Congregação e, assim, inclusive para se manter a íntegra dos processos organizacionais e decisórios da Congregação canônica, e não confundi-los com os processos mais operacionais da administração / gestão da pessoa jurídica de direito civil constituída pelas religiosas e que a personifica - ou das pessoas jurídicas, considerando a arquitetura institucional civil adotada -, optamos pela composição de seus órgãos sociais (Assembleia Geral, Diretoria e Conselho Fiscal) de forma mais simplificada e de modo mais aproximado aos órgãos sociais típicos da maioria das “associações”.

Ainda, mesmo fazendo aproximações necessárias, para que não ocorram confusões com a estrutura organizacional canônica da Congregação, optamos por evitar a excessiva utilização de nomenclatura canônica nas disposições estatutárias da pessoa jurídica civil, o que, por sua vez, favorecerá a compreensão da prevalência da Congregação canônica, inclusive no sentido de que a arquitetura civil presta-se eminentemente - e de forma instrumental -, para a necessária personificação da Congregação canônica - instituição eclesiástica”, “instituo de vida consagrada” - perante o ordenamento jurídico civil brasileiro.

Por meio de algumas disposições estatutárias exemplificativas, evidenciaremos que em nosso modelo ilustrativo há o respeito, no âmbito civil, das competências e decisões dos órgãos da estrutura canônica típicos de uma Congregação (Capítulo e Governo Geral), por meio da previsão de mecanismos de sua harmonização com os órgãos da estrutura civil da “organização religiosa” (Assembleia, Diretoria e Conselho Fiscal).

1) Algumas Cláusulas Estatutárias Exemplificativas da “Organização Religiosa”, do INSTITUTO XXX do Organograma.

1.1) Natureza jurídica e particularidades:

Art. XX. O INSTITUTO XXX, também podendo ser denominada neste Estatuto Social simplesmente como YYY, é uma organização religiosa, espécie de pessoa jurídica de direito privado, sem fins econômicos ou lucrativos, prevista no art. 44, IV, da Lei nº 10.406/2002 (Código Civil), com duração por tempo indeterminado, que adota a forma de estruturação e funcionamento de Instituto de Vida Consagrada, à luz do Direito Canônico, em consonância com o §1º do mesmo art. 44 do Código Civil e do art. 3º e respectivos parágrafos do Acordo Internacional celebrado entre a República Federativa do Brasil e a Santa, promulgado pelo Decreto nº 7.107/2010.

Parágrafo Primeiro. O INSTITUTO XXX congrega como membros as Religiosas Professas XXX e personifica juridicamente (no Brasil?) as finalidades e atividades exclusivamente religiosas e canônicas da CONGREGAÇÃO XXX, instituição eclesiástica da Igreja Católica Apostólica Romana na modalidade canônica de Instituto de Vida Consagrada de âmbito nacional (internacional?), fundada em ____ no dia ____de ______de ____, e que, segundo suas Constituições e Estatutos religiosos e canônicos, possui como carisma e finalidades: (...)

Parágrafo Segundo. Em decorrência de sua natureza e caráter canônico e religioso, o INSTITUTO XXX possui as seguintes particularidades institucionais:

a) Além de ser regido por este Estatuto Social e pelas normas da legislação brasileira pertinentes, também é regido pelo Código de Direito Canônico e pelo Direito Próprio Religioso da CONGREGAÇÃO XXX, sendo este entendido por suas Constituições, Prescrições e demais Regulamentos, Diretrizes e Regras;

b) Além da Estrutura Organizacional Civil prevista neste Estatuto Social, ele possui uma Estrutura Organizacional Canônica e Religiosa, determinada pelas normas do Código de Direito Canônico e do Direito Próprio Religioso;

c) Nas deliberações e no exercício dos cargos dos órgãos sociais de administração e fiscalização previstos neste Estatuto Social, os membros Religiosas Professas XXX observarão e acatarão as normas do Código de Direito Canônico e do Direito Próprio Religioso e, consequentemente, os atos de governo da Estrutura Organizacional Canônica e Religiosa da CONGREGAÇÃO XXX, buscando harmonizá-los, tanto quanto possível, com as disposições do Código Civil, das demais normas da legislação brasileira pertinentes e do Decreto nº 7.107/2010, que promulgou o Acordo Internacional celebrado entre a República Federativa do Brasil e a Santa Sé.

Parágrafo Terceiro. Considerando que o INSTITUTO XXX, com natureza jurídica de organização religiosa, personifica juridicamente e desenvolve exclusivamente as finalidades e as atividades religiosas e canônicas da CONGREGAÇÃO XXX, as Religiosas Professas XXX poderão, para desenvolver finalidades e atividades beneficentes de assistência social, de promoção humana e solidariedade social e de promoção da cultura e defesa e conservação do patrimônio histórico e artístico referentes ao acervo de bens eclesiásticos da CONGREGAÇÃO, constituir autônomas pessoas jurídicas de direito privado sem fins econômicos ou lucrativos, com natureza jurídica de associações, ou participar como associadas de outras associações já constituídas.

1.2) Finalidades:

Art. XX. O INSTITUTO XXX tem as seguintes finalidades e objetivos sociais:

a) Dedicar-se a atividades religiosas e canônicas, envolvendo a congregação, a formação, a qualificação e a manutenção e assistência das Religiosas Professas XXX, inclusive das que ainda não são membros e que estão percorrendo as etapas de formação (aspirantado, postulantado e noviciado) para fazer a profissão religiosa (votos públicos) e das Religiosas de outras nacionalidades que vierem a integrar a CONGREGAÇÃO no Brasil.

b) Dedicar-se ao desenvolvimento de atividades pastorais, de evangelização e apostolado, primordialmente objetivando ________ (ver carisma e finalidade canônica?) e da preservação do acervo de bens eclesiásticos da CONGREGAÇÃO.

1.3) Relação entre as pessoas jurídicas que personificam a Congregação:

Art. XX. O INSTITUTO XXX poderá firmar contratos, convênios, parcerias, ajustes, acordos e instrumentos de qualquer espécie com outras instituições ou organizações, públicas ou privadas, inclusive com outras pessoas jurídicas autônomas que também personifiquem finalidades e atividades da CONGREGAÇÃO XXX, participando, inclusive, com a cessão de recursos humanos, materiais e financeiros e com o assessoramento técnico, administrativo e financeiro.

1.4) Membros, seus direitos e deveres e procedimentos de admissão, exclusão e demissão:

Art. XX. O INSTITUTO XXX é constituído exclusivamente por pessoas físicas que possuam a condição de Religiosas Professas XXX, em número ilimitado, constando a identificação e registro dos membros em livro próprio interno ou ficha, ou em outro meio mecânico ou informatizado, autenticado e validado pela Diretoria Geral (Provincial?).

Parágrafo Primeiro. Nos termos deste artigo XX, são membros do INSTITUTO XXX as Religiosas Professas XXX da CONGREGAÇÃO XXX, com profissão temporária ou perpétua, e que sejam admitidas pela Diretoria Geral (Provincial?).

Parágrafo Segundo. Os membros do INSTITUTO XXX integram as seguintes categorias:

a) Religiosas Professas com profissão perpétua, que gozam do direito a voz e voto nas Assembleias, e que podem deliberar nas Assembleias e ser escolhidas para o exercício dos cargos dos órgãos sociais, nos termos do processo de escolha especificado no parágrafo único, do artigo XX;

b) Religiosas Professas com profissão temporária, que gozam do direito a voz e voto nas Assembleias, e que podem deliberar nas Assembleias, mas que não podem ser escolhidas para o exercício dos cargos dos órgãos sociais, nos termos do processo de escolha especificado no parágrafo único, do artigo XX.

Parágrafo Terceiro. Os membros Religiosas Professas que perderem sua capacidade civil, como consequência também perderão o direito de voz e voto nas Assembleias. Essa condição será comprovada por meio de Laudo Médico.

Art. XX. São direitos dos membros, observadas as particularidades e restrições explicitadas nos parágrafos segundo e terceiro, do artigo XX:

a) Participar das atividades do INSTITUTO XXX, desenvolvendo as finalidades sociais;

b) Participar das Assembleias Gerais com direito a voz e voto;

c) Apresentar sugestões e propostas de interesse social;

d) A partir da profissão religiosa perpétua, integrar a Diretoria Geral (Provincial?) e o Conselho Fiscal, nos termos do processo de escolha especificado no parágrafo único, do artigo XX, e de acordo com as demais prescrições do presente Estatuto;

e) Convocar Assembleias Gerais e reuniões da Diretoria Geral (Provincial?) e do Conselho Fiscal, em conjunto com outros membros, totalizando, no mínimo, 1/5 (um quinto) do número total de membros com direito a voz e voto;

f) Ser assistida e mantida pelo INSTITUTO XXX em suas necessidades básicas, com base nos direitos fundamentais da pessoa natural, quanto à moradia, alimentação, saúde, formação humana e intelectual;

g) Exercer atividades profissionais qualificadas remuneradas, desde que previa e expressamente autorizadas pela Diretoria Geral (Provincial?), nos termos do parágrafo primeiro, do artigo XX.

Parágrafo Único. O INSTITUTO XXX poderá assumir a responsabilidade pelos recolhimentos previdenciários das Religiosas Professas XX, a critério da Diretoria Geral (Provincial?) que julgará cada caso, estabelecendo, inclusive, o mínimo e o máximo valor que poderá ser recolhido como ônus do INSTITUTO XXX.

Art. XX. São deveres dos membros:

a) Cumprir as disposições legais e estatutárias do INSTITUTO XXX, inclusive comparecer, quando convocado, às reuniões e Assembleias Gerais, mantendo conduta compatível e colaborando com a realização dos fins sociais e as prescrições do presente Estatuto;

b) Observar e acatar as normas do Código de Direito Canônico e do Direito Próprio Religioso e, consequentemente, os atos de governo da estrutura organizacional canônica e religiosa da CONGREGAÇÃO XXX, nos termos da alínea “c”, do parágrafo terceiro, do artigo XX, inclusive aclamar e deliberar sobre o empossamento dos membros da Diretoria Geral (Provincial?) e do Conselho Fiscal, nos termos do processo de escolha especificado no parágrafo único, do artigo XX;

c) Acatar e cumprir as deliberações da Diretoria Geral (Provincial?) e as resoluções e deliberações das Assembleias Gerais, sempre quando decididas conforme as prescrições deste Estatuto;

d) Contribuir com seu trabalho e dedicação à consecução das finalidades institucionais, incumbindo-se dos cargos e ofícios que lhes forem atribuídos, sem direito a salário, indenização, remuneração ou compensações de qualquer espécie ou natureza, prestando colaboração espiritual, moral e material que lhe for possível, resguardado o exercício de atividades profissionais qualificadas remuneradas, desde que prévia e expressamente autorizadas pela Diretoria Geral (Provincial?), nos termos do parágrafo primeiro, do artigo XX;

e) Aceitar os cargos e encargos para os quais venham a ser escolhidas ou nomeadas, exercendo-os com dedicação e boa vontade.

Art. XX. Perde a condição de membro do INSTITUTO XXX a Religiosa Professa, por decisão da Diretoria Geral, quando:

a) For demitida ou excluída da CONGREGAÇÃO XXX;

b) Deixar espontaneamente a CONGREGAÇÃO, por meio do desligamento voluntário;

c) Sair temporariamente da CONGREGAÇÃO, o que caracteriza canonicamente ser exclaustrada;

d) Morrer.

e) For excluído do INSTITUTO XXX por justa causa, nas hipóteses e procedimentos dos parágrafos terceiro, quarto, quinto e sexto do artigo 10;

f) Deixar espontaneamente o INSTITUTO XXX, por meio de pedido de demissão ou desligamento voluntário, nos termos do parágrafo sétimo do artigo 10.

Art. XX. Pelo fato do INSTITUTO XXX personificar as finalidades e atividades religiosas e canônicas da CONGREGAÇÃO XXX e, consequentemente, pelo fato da condição de membro decorrer da condição de Religiosa Professa, as hipóteses e procedimentos de admissão, assim como os de demissão ou exclusão, desligamento voluntário dos membros e decorrentes de sair temporariamente (ser exclaustrada) tratados pelas alíneas “a”, “b” e “c”, do artigo XX, observarão estritamente as normas do Código de Direito Canônico e do Direito Próprio Religioso da referida CONGREGAÇÃO.

Parágrafo Primeiro. Nas situações acima, compreende-se decisão da Diretoria Geral (Provincial?) como os atos por ela praticados que formalizam e consolidam no âmbito do INSTITUTO XXX as decisões da CONGREGAÇÃO XXX.

Parágrafo Segundo. Ante suas particularidades, a exclusão na hipótese da alínea “d”, do artigo XX, será formalizada pela Diretoria Geral (Provincial?) em procedimento simplificado, mediante a comprovação do fato por meio de Certidão de Óbito.

Parágrafo Terceiro. Na hipótese da alínea “e”, do artigo XX, a perda da qualidade de membro com sua exclusão do INSTITUTO XXX será decidida e determinada pela Diretoria Geral (Provincial?), sendo admissível somente quando houver justa causa, assim reconhecida em procedimento disciplinar, em que fique assegurado o direito da ampla defesa, quando ficar comprovada a ocorrência de: (...)

1.5) Órgãos sociais e processo de escolha dos dirigentes estatutário e conselheiros:

Art. XX. O INSTITUTO XXX é administrado e fiscalizado pelos seguintes órgãos sociais:

a) Assembleia Geral;

b) Diretoria Geral (Provincial?);

c) Conselho Fiscal.

Art. XX. Em virtude das particularidades institucionais do INSTITUTO XXX, será plenamente observada a determinação da alínea “c”, do parágrafo terceiro, do artigo XX, nas deliberações e no exercício dos cargos dos órgãos sociais.

Parágrafo Único. Especificamente no tocante ao processo de escolha dos membros da Diretoria Geral (Provincial?) e do Conselho Fiscal do INSTITUTO XXX, ficam estipulados os seguintes critérios e procedimentos:

a) Eles serão escolhidos e indicados pela Superiora Geral da CONGREGAÇÃO XXX, dentre os membros do INSTITUTO XXX da categoria Religiosas Professas com profissão perpétua, para o exercício dos mandatos;

b) Após a escolha e indicação da Superiora Geral, eles serão aclamados e seu empossamento deliberado, nos termos do parágrafo segundo, do artigo XX, pela Assembleia Geral para o exercício dos mandatos.

2) Algumas Cláusulas Estatutárias Exemplificativas da “Associação Civil Religiosa e Beneficente” (“Associação de Caráter Religioso, Filantrópico e Beneficente de Assistência Social), da ASSOCIAÇÃO BENEFICENTE XXX do Organograma.

Considerando que o modelo ilustrativo representa uma opção de arquitetura de uma mesma entidade religiosa e, assim, as cláusulas também se referenciam e se complementam, destacamos que por existirem similaridades em vários aspectos, nos quais nas religiosas são, na “associação” associadas, em vez de membros como no caso da “organização religiosa”, não traremos abaixo essas cláusulas similares, apenas indicaremos a similaridade, com eventuais esclarecimentos, no respectivo subitem.

Também, por se tratar de uma associação beneficente de assistência social, enfatizamos que se torna necessária a previsão de disposições estatutária que considerem os requisitos legais para a obtenção de inscrições e certificações públicas – o CEBAS, por exemplo -, para o exercício de imunidades tributárias de impostos e contribuições para a seguridade social decorrentes de suas atividades sociais beneficentes e para a celebração de parcerias com a administração pública regidas pelo MROSC.

2.1) Natureza jurídica e particularidades:

Art. XX. A ASSOCIAÇÃO BENEFICENTE XXX, também podendo ser denominada neste Estatuto Social simplesmente como YYY, é uma associação civil, sem fins econômicos ou lucrativos, com duração por tempo indeterminado, de caráter religioso, filantrópico e beneficente de assistência social, com atuação na área da assistência social (saúde, educação?), da cultura e de outras decorrentes de suas finalidades e atividades.

Parágrafo Primeiro. A ASSOCIAÇÃO BENEFICENTE XXX congrega como associadas as Religiosas Professas XXX e personifica juridicamente (no Brasil?) prioritariamente as finalidades e atividades beneficentes de assistência social, de promoção humana e solidariedade social e de preservação e difusão dos bens culturais eclesiásticos da CONGREGAÇÃO XXX, instituição eclesiástica da Igreja Católica Apostólica Romana na modalidade canônica de Instituto de Vida Consagrada de âmbito nacional (internacional?), fundada em ____ no dia ____de ______de ____, e que, segundo suas Constituições e Estatutos religiosos e canônicos, possui como carisma e finalidades: (...)

Parágrafo Segundo. A ASSOCIAÇÃO BENEFICENTE XXX é regida pelo presente Estatuto Social e pelas normas da legislação brasileira pertinentes e, no que se refere aos aspectos religiosos e canônicos, inclusive sobre sua estrutura organizacional canônica e religiosa, pelo Código de Direito Canônico e pelo Direito Próprio Religioso da CONGREGAÇÃO XXX, sendo este entendido por suas Constituições e Estatuto Canônico, Diretório e demais Regulamentos, Diretrizes e Regras.

2.2) Finalidades:

Art. XX. A ASSOCIAÇÃO BENEFICENTE XXX tem por finalidades e objetivos sociais de relevância pública e social: (saúde, educação?)

a) Promoção da assistência social e de atividades de promoção humana e de solidariedade social, fornecendo proteção à família, à infância, à maternidade, à adolescência, à juventude, à velhice e aos adultos, especialmente por meio de ações, serviços, projetos, programas e benefícios na área da assistência social, no campo do atendimento, dirigido às famílias e indivíduos em situação de vulnerabilidade ou risco pessoal e social, e nos campos do assessoramento e da defesa e garantia de direitos, dirigidos ao público da política de assistência social, inclusive por meio do assessoramento político, técnico, administrativo e financeiro a grupos, movimentos sociais e entidades ou organizações;

b) Promoção da integração ao mercado ou mundo do trabalho, prioritariamente as pessoas em situação de vulnerabilidade ou risco pessoal ou social, por meio do desenvolvimento de atividades de formação inicial e continuada ou qualificação profissional, mediante cursos, de livre oferta ou regulamentados, capacitação profissional, aperfeiçoamento e atualização profissional, e por meio de outras ações socioassistenciais de proteção social com foco no acesso, inserção e integração ao mundo do trabalho;

c) Promoção da cultura e defesa e conservação do patrimônio histórico e artístico referentes ao acervo de bens eclesiásticos da CONGREGAÇÃO XX;

d) Promoção de direitos estabelecidos e construção de novos direitos e a promoção da defesa e difusão da ética, da paz, da cidadania, dos direitos humanos, da democracia e de outros valores universais;

e) Promoção de atividades culturais, artísticas, esportivas ou desportivas, recreativas e de educação, estudo e pesquisa e de formação profissional, relacionados às atividades indicadas nas alíneas “a”, “b”, “c” e “d” deste artigo;

f) Dedicar-se ao desenvolvimento de atividades pastorais, de evangelização e apostolado, prioritariamente para com os pobres, necessitados e vulneráveis (ver carisma e finalidade canônica?).

2.3) Relação entre as pessoas jurídicas que personificam Congregação ou que são integradas por religiosas ou com entidades parceiras:

Art. XX. De forma geral, visando o desenvolvimento de suas finalidades e atividades estatutárias, a ASSOCIAÇÃO BENEFICENTE XXX poderá firmar contratos, convênios, parcerias, ajustes, acordos e instrumentos de qualquer espécie com outras instituições ou organizações, públicas ou privadas, inclusive com as pessoas jurídicas autônomas que personificam no Brasil a CONGREGAÇÃO XXX e com as entidades sem fins lucrativos nas quais as Religiosas Professas XXX integram o quadro de associados, participando, inclusive, com a cessão de recursos humanos, materiais e financeiros e com o assessoramento político, técnico, administrativo e financeiro.

Parágrafo Único. De forma específica, inclusive em função da composição das gratuidades da Associação, fica explicitado que as ações beneficentes de assistência social na área da assistência social (saúde, educação?), podem ser realizadas através de parcerias entre a ASSOCIAÇÃO BENEFICENTE XXX e entidades ou organizações privadas, sem fins econômicos ou lucrativos, que atuam na mesma área mencionada, firmadas mediante ajustes, acordos e instrumentos de qualquer espécie.

2.4) Associados, seus direitos e deveres e procedimentos de admissão, exclusão e demissão.

Similaridade com a disposições estatutárias acima da “organização religiosa”, porém, tratando-se agora de associados.

Dentre algumas diferenças, destacamos, exemplificativamente, que existe previsão estatutária na “organização religiosa” – e não na “associação” – sobre:

a) a assistência e manutenção das religiosas em suas necessidades básicas;

b) a prévia e expressa autorização para o exercício de atividades profissionais qualificadas remuneradas pelas religiosas – embora na associação também exista previsão sobre a possibilidade do exercício atividades remuneradas pelas associadas;

c) a possibilidade dela assumir a responsabilidade pelos recolhimentos previdenciários das religiosas.

2.5) Órgãos sociais e processo de escolha dos dirigentes estatutário e conselheiros: